Beschäftigt man sich mit der Rürup-Rente und recherchiert online, stößt man schnell auf die Frage: „Ab welchem Einkommen lohnt sich eine Rürup-Rente?“ Wer hier eine konkrete Antwort auf die Frage in Form einer klaren Zahl erwartet, wird nicht enttäuscht. Auf den ersten Blick scheint es tatsächlich einen festen Einkommenswert zu geben, ab dem sich die Rürup-Rente für jeden lohnt.

Häufig kursieren Empfehlungen, die von einem Bruttoeinkommen von 55.000 €, 60.000 € oder gar 70.000 € pro Jahr ausgehen. Doch ein echter Konsens existiert nicht.

Unsere Erfahrungen aus zahlreichen Kundenanfragen aus dem gesamten Bundesgebiet zeichnen hingegen ein deutlich differenzierteres Bild. Aus diesem Grund distanzieren wir uns bewusst von pauschalen Aussagen wie: „ab 60.000 € Bruttoeinkommen lohnt sich eine Rürup-Rente.“ Warum ist das so? Die Frage, ab welchem Einkommen sich eine Rürup-Rente lohnt, hängt von zahlreichen individuellen Faktoren ab, wie deiner Steuerbelastung im Rentenalter, deiner gesamten Altersvorsorgesituation und deinen persönlichen Zielen und Wünschen.

In diesem Artikel möchten wir dir diese Hintergründe näherbringen und anhand anschaulicher Beispiele zeigen, ab welchem Einkommen sich eine Rürup-Rente für dich lohnen könnte. Außerdem gehen wir auf weitere zentrale Punkte ein, die du bei deiner Entscheidung unbedingt berücksichtigen solltest.

1. Die ursprünglichen Empfehlungen anhand von Einkommensgrenzen

Die Empfehlung, dass sich eine Rürup-Rente ab einem zu versteuernden Einkommen von beispielsweise 70.000 € lohnt, basiert vor allem auf der steuerlichen Absetzbarkeit der Beiträge, die du entweder monatlich oder als Sonderzahlung in die Rürup-Rentenversicherung einzahlst. Bei einem zu versteuernden Einkommen von 70.000 € als Single liegt dein Grenzsteuersatz bei etwa 42 %. Wenn du regelmäßig Beiträge in einen Rürup-Renten-Vertrag einzahlst, kannst du somit von einer spürbaren Steuerentlastung profitieren.

Allerdings musst du beachten, dass die monatliche Rente, die du später aus der Rürup-Rente beziehst, in voller Höhe versteuert wird. Dies wird als sogenannte nachgelagerte Besteuerung bezeichnet. Das Modell macht besonders dann Sinn, wenn deine prozentuale Steuerlast im Rentenalter niedriger ist als während deiner aktiven Erwerbstätigkeit. Gehst du davon aus, dass deine Steuerbelastung im Ruhestand deutlich geringer sein wird, kann die Rürup-Rente ein sinnvoller Baustein deiner Altersvorsorge sein.

Der Spitzensteuersatz in Deutschland beträgt 42 % und gilt im Jahr 2025 ab einem zu versteuernden Einkommen von 68.481 €. Einkommensteile oberhalb dieser Grenze werden mit diesem Steuersatz belastet. Da die Absetzbarkeit der Beiträge bei einem Grenzsteuersatz von 42 % am höchsten ist, wird oft empfohlen, eine Rürup-Rente ab einem zu versteuernden Einkommen von etwa 70.000 € oder mehr abzuschließen.

Um dies besser zu veranschaulichen, hier ein einfaches Beispiel:

Dein zu versteuerndes Einkommen liegt bei 70.000 €. Du entscheidest dich, eine Rürup-Rentenversicherung abzuschließen, bei der du monatlich 100 € einzahlst, also 1.200 € pro Jahr. Diese 1.200 € mindern dein zu versteuerndes Einkommen um den gleichen Betrag. Bei einem Grenzsteuersatz von 42 % ergibt sich dadurch eine Steuerersparnis von 504 € (1.200 € x 42 %).

In unserem Beispiel gehen wir davon aus, dass dein angespartes Kapital über die Jahre auf eine Summe von 100.000 € anwächst, da du in eine kostengünstige ETF-basierte Rürup-Rentenversicherung in Form einer Nettopolice investierst. Mit einem Rentenfaktor von 30 € je 10.000 € Vertragsguthaben erhältst du im Rentenalter eine lebenslange monatliche Rente von 300 €.

Diese 300 € müssen im Rentenalter mit deinem dann geltenden Steuersatz versteuert werden. Liegt dein Steuersatz im Ruhestand bei etwa 20 %, verbleiben dir nach Steuerabzügen netto 240 € pro Monat aus deinem Rürup-Rentenvertrag. Im Folgenden haben wir diesen Prozess in einem Schaubild veranschaulicht.

Hinweis: Unter dem dritten Punkt von oben findest du bei der Steuerersparnis von 504 € pro Jahr mögliche Optionen, was du mit dieser Ersparnis anstellen kannst. Neben der Reinvestition in die Rürup-Rente, die sich wiederum im darauffolgenden Jahr steuerlich auswirken würde, hast du auch die Möglichkeit, dein Geld in einem Depot anzulegen oder für andere Zwecke einzusetzen. Idealerweise liegt der Fokus jedoch auf der Altersvorsorge, sodass du die langfristigen Vorteile der Rürup-Rentenversicherung optimal nutzen kannst.

Dieses Beispiel zeigt, wie die Rürup-Rente unter bestimmten Bedingungen ein attraktives Modell für deine Altersvorsorge sein kann – insbesondere dann, wenn du während der Einzahlungsphase einen hohen Grenzsteuersatz hast und deine Steuerlast im Rentenalter voraussichtlich niedriger ausfällt.

2. Die Frage nach dem „richtigen Einkommen“ ist zu kurz gedacht

Solche Szenarien wie im vorherigen Teil beschrieben sind in der Praxis nicht immer zutreffend. Aus diesem Grund möchten wir anhand von vier Beispielen verdeutlichen, aus welchen Perspektiven du die Entscheidung überdenken solltest. Unserer Meinung nach greift die alleinige Betrachtung der Einkommenshöhe in Bezug auf die Sinnhaftigkeit einer Rürup-Rentenversicherung zu kurz.

2.1 Wann sich eine Rürup-Rentenversicherung nicht lohnt

Ein zu versteuerndes Einkommen von 45.000 € in Kombination mit späteren Renteneinnahmen aus Immobilienvermietung, gesetzlicher Rente und zusätzlicher Betriebsrente ist ein Szenario, in dem die steuerliche Absetzbarkeit der Rürup-Rente nur einen geringen Vorteil bietet.

Der Grund liegt zum einen darin, dass bei einem zu versteuernden Einkommen von 45.000 € dein Grenzsteuersatz unter den 42 % liegt. Dadurch kann die Absetzbarkeit während des Berufslebens nicht ihre „volle Kraft“ entfalten. Hinzu kommt, dass im Rentenalter bei zusätzlichen Einnahmen aus Betriebsrenten oder Mieteinnahmen – etwa aus geerbten oder selbst aufgebauten Immobilien – der Steuersatz im Ruhestand erheblich ansteigen kann.

Das führt dazu, dass die lebenslange Rente aus der Rürup-Rente mit einem hohen Steuersatz belastet wird. Dies widerspricht dem eigentlichen Ziel einer Rürup-Rente, die langfristig auch steuerliche Vorteile bieten soll. Somit hättest du in diesem Fall während deiner Ansparzeit nur einen geringen Effekt in Bezug auf die Absetzbarkeit der Beiträge und müsstest im Rentenalter deine Rente mit einem hohen Steuersatz versteuern – eine äußerst ungünstige Ausgangssituation für ein derartiges Vorsorgeprodukt.

2.2 Wann man mit einer Rürup-Rente noch abwarten sollte

Selbst wenn du aktuell ein hohes zu versteuerndes Einkommen hast, aber noch unsicher über deine Lebensplanung bist, solltest du den Abschluss einer Rürup-Rente gründlich überdenken. Planst du beispielsweise, in Zukunft ein Kind zu bekommen, anschließend in Elternzeit zu gehen und danach in Teilzeit zu arbeiten, solltest du genau prüfen, ob eine Rürup-Rente für dich sinnvoll ist. In einem solchen Fall könnte sich dein zu versteuerndes Einkommen voraussichtlich reduzieren, wodurch die steuerliche Absetzbarkeit nicht mehr denselben gewünschten Effekt hätte wie zuvor.

Hinsichtlich der monatlichen Zahlbeiträge ist die Rürup-Rentenversicherung zwar recht flexibel: Du kannst Beiträge reduzieren oder den Vertrag beitragsfrei stellen. Allerdings entstehen hierbei oft zusätzliche Kosten seitens des Versicherers. Auf diese gehen wir im weiteren Verlauf des Artikels noch detaillierter ein. Diese Kosten können je nach Anbieter variieren und langfristig negative Auswirkungen auf deine Rentenleistung haben.

Wenn deine Lebensplanung noch nicht abgeschlossen ist und sich erst allmählich abzeichnet, in welche Richtung sich dein Berufsleben entwickelt, kann es sinnvoller sein, den Abschluss einer Rürup-Rente zunächst aufzuschieben.

2.3 Wann sich eine Rürup Rente für dich lohnen könnte

Ein hohes Einkommen, kombiniert mit der Aussicht auf eine verhältnismäßig niedrige Altersrente, ist ein typischer Fall, in dem sich die Rürup-Rente lohnen kann. Hier profitierst du langfristig von den steuerlichen Vorteilen und kannst gezielt für dein Alter vorsorgen.

Dies ist auch in Familienkonstellationen denkbar, in denen eine Person besonders viel verdient und die Familie dadurch einen hohen Grenzsteuersatz aufweist. Sollte die andere Person sich beispielsweise um die Familie und die Kindererziehung kümmern, also kein Einkommen haben und somit auch keine hohen Ansprüche auf eine Altersrente, könnte es sinnvoll sein, den Rürup-Vertrag auf diese Person abzuschließen. Im Rentenalter würde dadurch eine lebenslange Rentenzahlung an diese Person erfolgen. In solchen Fällen sind die Renteneinkünfte des Paares oft gering, da nur eine Person berufstätig war. Dadurch ergibt sich im Ruhestand häufig ein niedrigerer Steuersatz, was die Rürup-Rente noch attraktiver macht.

Auch bei Personen, die beispielsweise nach einem langen Studium erst spät ins Berufsleben eingestiegen sind, lohnt sich eine Rürup-Rente häufig. Diese Personen haben in der Regel weniger Beitragsjahre in der gesetzlichen Rentenversicherung (GRV) und dadurch geringere Rentenansprüche. Wenn du zudem keine weiteren Einnahmen im Alter – wie etwa Mieteinnahmen – erwartest, wird deine Steuerbelastung im Ruhestand oft deutlich niedriger sein als während deiner Erwerbsphase.

2.4 Wann eine Rürup Rente sehr leistungsstark ist

Ein hoher Steuersatz während des Berufslebens und ein sehr geringer Steuersatz im Rentenalter scheinen ideale Voraussetzungen für eine Rürup-Rentenversicherung zu sein. Dies gilt nicht selten für Freiberufler oder Selbstständige, die nur kurze Zeit oder kaum Beiträge in die gesetzliche Rentenversicherung eingezahlt haben und zudem keine weiteren Einkünfte im Alter erwarten. Hier kann sich der Effekt der Steuerstundung besonders deutlich bemerkbar machen, wenn der Unterschied zwischen dem Steuersatz in der Einzahlungs- und der Auszahlungsphase entsprechend groß ist.

Wenn du während deines Berufslebens einen Grenzsteuersatz von 42 % hast, im Rentenalter jedoch nur einen Steuersatz von 15 %, wird der steuerliche Hebel schnell offensichtlich. Die hohe Absetzbarkeit der Beiträge in der Erwerbsphase kombiniert mit der geringeren Steuerbelastung im Ruhestand kann in einem solchen Szenario erhebliche Vorteile bieten. Auch hier empfehlen wir jedoch, nicht „alles auf eine Karte zu setzen“. Neben dem Abschluss einer Rürup-Rentenversicherung solltest du darüber nachdenken, deine Altersvorsorge auf mehrere Standbeine zu stützen.

In unserem Artikel „Rürup-Rente sinnvoll?“ haben wir ein anschauliches Beispiel eines Unternehmers illustriert. Dieser hat neben seiner Rürup-Rentenversicherung zeitgleich ein Depot mit unserer Hilfe aufgebaut. Der Plan sieht vor, dass die Rürup-Rente eine stabile und sichere Grundlage für die Altersvorsorge bietet, während ein zusätzliches Aktiendepot als flexibler Baustein fungiert.

Das Depot bietet die Flexibilität, die eine Rürup-Rentenversicherung nicht beinhaltet. Dadurch können die Vorteile und Nachteile der beiden Welten getrennt voneinander dargestellt und genutzt werden. Diese Kombination ermöglicht es, die jeweiligen Stärken beider Vorsorgeformen optimal auszuschöpfen.

3. Worauf du auch noch unbedingt achten solltest

Solltest du zu dem Personenkreis gehören, für den sich eine Rürup-Rentenversicherung tendenziell lohnt, hast du bereits den ersten wichtigen Schritt in deiner Überlegung gemacht. Unabhängig von der Frage „Ab welchem Einkommen lohnt sich eine Rürup-Rentenversicherung?“ wollen wir in diesem Teil des Artikels etwas tiefer in die Praxis eintauchen.

Wer jedoch glaubt, dass der nächste Schritt einfach der Abschluss bei einem beliebigen Versicherungsanbieter ist, sollte sich die folgenden drei zentralen Punkte genauer ansehen.

Denn die Tarife der verschiedenen Versicherungsunternehmen im Bereich der Rürup-Rente unterscheiden sich teilweise erheblich:

- Kosten

- Rentenfaktor

- Fonds-/ETF-Auswahl

Diese drei Punkte thematisieren wir im Folgenden und ergänzen sie durch anschauliche Beispiele, um die Unterschiede greifbarer zu machen.

4. Kosten (Nettopolice vs. Bruttopolice)

Auch wenn die Kosten von vielen Beraterinnen und Beratern oft nur am Rande erwähnt werden, haben sie einen erheblichen Einfluss auf die Rentabilität deiner Rürup-Rentenversicherung. Ein grundlegendes Verständnis der Kostenstruktur und ihrer Auswirkungen auf dein Vertragsguthaben ist unserer Meinung nach einer der wichtigsten Faktoren bei der Wahl des passenden Anbieters. Im Artikel „Rürup-Rentenvergleich“ sind wir auch auf diesen Aspekt ausführlich eingegangen und haben dabei detaillierte Kundenbeispiele angeführt.

Bevor wir jedoch tiefer in die Materie einsteigen, möchten wir einen zentralen Punkt klären, der auch auf unserer Homepage und in diesem Artikel immer wieder auftaucht: der Unterschied zwischen „Bruttopolicen und Nettopolicen“. Im Folgenden erklären wir beide Modelle.

4.1 Bruttopolice

Bei einer Bruttopolice werden die Beratungs- und Vermittlungskosten über deine monatlichen Beiträge finanziert. Diese Kosten werden meist in den ersten fünf Vertragsjahren prozentual von deinen Einzahlungen abgezogen, basierend auf den geplanten Gesamtbeiträgen. Die Bruttopolice ist die gängigste Form und wird schätzungsweise bei 99 % der Versicherungsverträge verwendet. Vergleichsportale wie Check24, Clark oder Verivox bieten ausschließlich Bruttopolicen an.

4.2 Nettopolice

Nettopolicen, auch als Nettotarife oder Honorartarife bekannt, kommen ohne oder mit deutlich geringeren Abschluss- und Vertriebskosten aus. Du bezahlst deinen Berater direkt, sei es nach Stunden, festen Kosten oder als prozentuale Abschlussvergütung. Diese Tarife sind weniger verbreitet, bieten dir als Verbraucher aber oft erhebliche finanzielle Vorteile. Organisationen wie Stiftung Warentest oder Finanztip empfehlen ebenfalls Nettopolicen. Allerdings bietet nicht jede Versicherung Rürup-Renten in dieser Form an.

Im Folgenden präsentieren wir dir ein kurzes Beispiel, in dem wir eine Bruttopolice einer kostengünstigen Nettopolice gegenüberstellen. Dabei nutzen wir unsere sogenannte finanzmathematische Analyse – ein Tool, mit dem wir die genaue Kostenstruktur ermitteln und aufzeigen können, welchen Einfluss diese auf dein potenzielles Vertragsguthaben hat.

4.3 Vergleich Nettopolice vs. Bruttopolice

Um dir ein deutlicheres Bild der langfristigen Vorteile einer kostengünstigen Nettopolice im Vergleich zu einer Bruttopolice zu vermitteln, schauen wir uns einen Beispielfall aus einer unserer Kundenanfragen an. Die Berechnung basiert auf den folgenden Parametern:

- Jahrgang des Kunden: 1985

- Monatliche Besparung: 350 €

- Jährliche Sonderzahlung: 10.000 €

- Laufzeit: Bis zum 67. Lebensjahr (28 Jahre)

- Anlageform: Breit gestreute ETFs mit geringen Kosten

- Erwartete Wertentwicklung der ETFs: 6 % pro Jahr

Durch die jährliche Sonderzahlung von 10.000 € über 28 Jahre hinweg werden insgesamt 280.000 € in den Vertrag eingezahlt. Zusätzlich erfolgt eine monatliche Besparung in Höhe von 350 €, was über die Vertragslaufzeit von 28 Jahren eine weitere Einzahlung von 117.600 € ergibt. Damit werden insgesamt 397.600 € in den Vertrag eingebracht, der vollständig in ETFs investiert wird. Die Summe der Sparrate kannst du dem Schaubild weiter unten entnehmen.

Um einen transparenten und konkreten Vergleich zwischen den beiden Anbietern zu ermöglichen, haben wir eine finanzmathematische Analyse durchgeführt. Dabei wurden die monatliche Besparung und die Sonderzahlungen in beiden Fällen gleichermaßen berücksichtigt. Wir sind zudem von einer jährlichen Wertentwicklung der ETFs in Höhe von 6 % ausgegangen.

Der zentrale Aspekt dieser Analyse liegt in der Berücksichtigung der exakten Kostenstrukturen. Die Bruttopolice und die Nettopolice wurden in der Gegenüberstellung jeweils mit ihren detaillierten Kostenpunkten verglichen. Auf diese Weise schaffen wir eine transparente und faire Grundlage, um die Vor- und Nachteile der beiden Modelle klar aufzuzeigen. Das Ergebnis dieser Analyse haben wir in der folgenden Grafik übersichtlich und verkürzt dargestellt.

Die Nettopolice (linke Spalte) zeichnet sich durch äußerst geringe Effektivkosten von 0,619 % aus, die bereits die ETF-Kosten von 0,20 % pro Jahr beinhalten. Somit belaufen sich die eigentlichen Versicherungskosten – inklusive Analyse- und Beratungsgebühr – auf nur 0,419 % pro Jahr. Im Vergleich dazu hat die Bruttopolice nahezu doppelt so hohe Effektivkosten. Der Unterschied von 0,596 % in den Effektivkosten zeigt sich deutlich im Endkapital:

- Nettopolice – Endkapital zum 67. Lebensjahr: 926.493,78 €

- Bruttopolice – Endkapital zum 67. Lebensjahr: 834.885,93 €

Das ergibt einen absoluten Unterschied im Endkapital von 91.607,85 €.

Bereits hier wird der erhebliche finanzielle Vorteil einer Honorartarif-Beratung (Nettopolice) deutlich. Natürlich stellt sich nun die Frage, was ein höheres Endkapital in der Praxis bedeutet, wenn bei der Rürup-Rente ausschließlich eine lebenslange Rentenzahlung möglich ist. Und wie wird diese Rentenzahlung eigentlich berechnet?

Die Antworten darauf liegen im sogenannten Rentenfaktor.

5. Rentenfaktor

Die Kosten sowie die Höhe des Vertragsguthabens zum Rentenalter allein machen noch lange keinen leistungsstarken Tarif aus. Entscheidend ist das Zusammenspiel aus Kosten und dem Rentenfaktor, das wesentlich über die Höhe deiner späteren lebenslangen monatlichen Rentenzahlung entscheidet.

Mit Hilfe des Rentenfaktors bedient man sich einer Methode, mit der das Endkapital zum Rentenbeginn in die lebenslange Rentenzahlung umgerechnet wird. Da die Höhe der lebenslangen Rentenzahlung vermutlich für die meisten der zentrale Aspekt einer Rürup-Rente ist, sollte unserer Meinung nach der Kalkulation und Bewertung ausreichend Zeit gewidmet werden. Wir haben den Rentenfaktor bereits ausführlich im Artikel „Rentenfaktor richtig berechnen“ behandelt und möchten diesem Thema hier nicht in ausführlicher Form Aufmerksamkeit schenken. In dem genannten Artikel wird auch erklärt, welche Formen des Rentenfaktors es gibt, darunter der aktuelle Rentenfaktor und der garantierte Rentenfaktor.

Um die potenzielle lebenslange Rentenzahlung zu berechnen, kann folgende Formel angewendet werden:

(Vertragsguthaben zum 67. Lebensjahr / 10.000) * garantierter Rentenfaktor

Der garantierte Rentenfaktor ist in jedem Versicherungsvertrag festgelegt und hängt von verschiedenen Faktoren ab, wie dem Jahr des Vertragsabschlusses und der Laufzeit der Basisrente. Bleiben wir bei unserem Beispiel mit zwei Rürup-Rentenversicherungen und betrachten zunächst den Rentenfaktor einer teuren Bruttopolice und anschließend den Rentenfaktor unserer ausgewählten, leistungsstarken Nettopolice:

Rentenfaktor der Bruttopolice:

Rentenfaktor Nettopolice:

Nun, da wir die Formel für die potenzielle lebenslange Rentenzahlung anwenden möchten, greifen wir auf unsere Auswertung des prognostizierten Endkapitals zurück, welches wir im vorherigen Kapitel bereits ermittelt haben. Zur Erinnerung noch einmal die entsprechende Grafik:

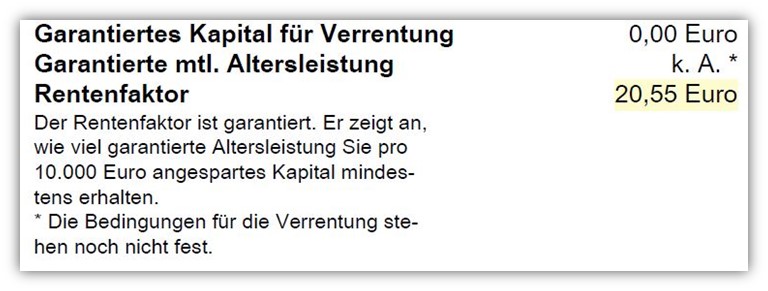

Starten wir mit der Ermittlung der lebenslangen Rentenzahlung der Bruttopolice. Dazu teilen wir das Vertragsguthaben nach Kosten (834.885,93 €) durch 10.000 und multiplizieren das Ergebnis mit dem garantierten Rentenfaktor aus der Versicherungspolice:

834.885,93 € / 10.000 * 20,55 € = 1.715,69 € potenzielle lebenslange Rentenzahlung

Das gleiche Verfahren wenden wir bei der Nettopolice an:

926.493,78 € / 10.000 * 25,68 € = 2.379,24 € potenzielle lebenslange Rentenzahlung

Der Unterschied liegt bei 663,55 € monatlicher Rente. Macht man sich bewusst, dass diese Rente bis ans Lebensende gezahlt wird, wird deutlich, wie erheblich die monatlichen Vorteile einer Rürup-Rentenversicherung auf Basis einer Nettopolice sind. Das Zusammenspiel aus geringen Kosten und einem hohen Rentenfaktor sollte daher im Fokus der Betrachtung stehen, wenn man auf der Suche nach einem leistungsstarken Anbieter ist.

6. Fondsauswahl

Die Fondsauswahl (ETF-Auswahl) spielt bei der Rürup-Rente eine wichtige Rolle, ist jedoch nicht zentral. Es sei denn, du entscheidest dich für einen Anbieter, der keine ETFs, sondern nur aktiv gemanagte Fonds anbietet – tatsächlich gibt es solche Anbieter weiterhin am Versicherungsmarkt. Im Artikel „ETF-Basisrente“ haben wir uns intensiv mit diesem Thema beschäftigt und verdeutlicht, welchen Einfluss die Fondskosten auf deinen Vertrag haben können.

Einige Anbieter, wie die Europa Versicherung, bieten eine recht geringe ETF-Auswahl. Hier kannst du aus etwas mehr als 30 ETFs wählen, die du in deine Rürup-Rentenversicherung einfließen lassen kannst. Andere Anbieter hingegen, wie die LV 1871 und die Swiss Life Rürup Rentenversicherung, haben eine Auswahl von 170 oder mehr ETFs.

Was die meisten Anbieter gemein haben, ist eine Grundauswahl an „Klassikern“, wie dem MSCI World und dem MSCI Emerging Markets. Teilweise sind auch Produkte von Vanguard oder Dimensional enthalten, die wir oft empfehlen. Letztendlich musst du dir die Frage stellen, ob dir eine sehr breite ETF-Auswahl wichtig ist oder ob auch eine solide Auswahl namhafter Anbieter mit einem geringen Kostenfaktor ausreichend ist. Dennoch spielt die ETF-Auswahl eine wichtige Rolle für die Rendite deines Vertrags und sollte nicht unterschätzt werden.

7. Erfahrungswerte aus unserer Beratungspraxis

Unsere Anfragen zeigen, dass immer mehr Menschen die Bedeutung einer sorgfältigen Auswahl erkennen und verstehen, dass es bei der Rürup-Rente nicht ausschließlich um Steuervorteile geht. Vielmehr stehen langfristige Kosten, Flexibilität, Rentabilität und vor allem die persönliche und individuelle Situation eines jeden Einzelnen im Mittelpunkt. Eine finanzmathematische Analyse, kombiniert mit einer fundierten Bewertung verschiedener Rürup-Rentenangebote, ist dabei unerlässlich.

Alle unsere Anfragenden hatten bereits mehrere Standbeine in ihrer Altersvorsorge aufgebaut. Das verdeutlicht, dass sie sich der potenziellen Nachteile einer Rürup-Rente bewusst waren und diese nicht als alleiniges Instrument für die Altersvorsorge betrachteten. Alle Interessent/-innen waren beruflich gefestigt, hatten oft eine Familie oder zumindest einen klaren Plan für ihre Zukunft. Dadurch konnten sie sich bereits ein Bild davon machen, wie ihre potenzielle zusätzliche Rente aussehen könnte und aus welchen Einkommensströmen sie später zusammengesetzt sein würde. Diese fundierte Herangehensweise sorgte dafür, dass alle Vorteile und Nachteile der Rürup-Rente sorgfältig mit ihrer Lebensplanung abgeglichen wurden.

Das bedeutet natürlich nicht, dass eine Rürup-Rente nur für „lebenserfahrene“ Personen sinnvoll ist. Vielmehr zeigt es, wie wichtig es ist, sich vor Vertragsabschluss über die langfristige Lebensplanung klar zu werden – denn eine Rürup-Rente ist keine flexible Lösung.

Es ist unserer Meinung nach wenig ratsam, einen solchen Vertrag bereits in jungen Jahren abzuschließen, wenn du noch nicht abschätzen kannst, wie deine Zukunft aussieht. Unsere Erfahrung zeigt, dass besonders Finanzvertriebe auf Hochschul-Campussen gezielt Rürup-Renten in Kombination mit Berufsunfähigkeitsversicherungen an junge Menschen verkaufen. Jahre später erreichen uns dann Anfragen von genau diesen Personen, die ihre Verträge analysieren lassen wollen. Im Artikel „Basisrente mit Berufsunfähigkeitsversicherung (BU) kombinieren? - nur in seltenen Fällen sinnvoll!“ haben wir diese Thematik ausführlich beleuchtet.

Bevor du dich für den Abschluss einer Rürup-Rente entscheidest, solltest du dir folgende Fragen stellen:

- Werde ich in Zukunft so viel verdienen wie heute oder weniger?

- Plane ich längere Elternzeiten oder Pausen zur Kindererziehung?

- Möchte ich langfristig ins Ausland gehen und dort arbeiten und steuerpflichtig sein?

- Welche Einkünfte werde ich neben der gesetzlichen Rente und der Rürup-Rente im Alter haben?

- Habe ich im Rentenalter einen deutlich geringen Steuersatz als aktuell?

- Habe ich neben der lebenslangen Auszahlung der Rürup-Rente andere flexible Standbeine?

Ein Fall aus unseren Beratungen ist uns besonders in Erinnerung geblieben: Eine Kundin stand kurz vor dem Abschluss einer Rürup-Rente als Nettopolice mit uns. Der entscheidende Faktor, der sie letztlich zum Umdenken bewogen hat, war unsere finanzmathematische Analyse. Diese verdeutlichte, dass keine Kapitalentnahme möglich ist und das gesamte Kapital nur in Form einer lebenslangen Rente ausgezahlt werden kann.

Nach gründlicher Überlegung entschied sie sich gegen die Rürup-Rentenversicherung und entwickelte stattdessen gemeinsam mit uns eine freie und unabhängige Depotlösung – ohne Bindung an einen Versicherungsanbieter. Im Rahmen der Beratung haben wir eine ausführliche Altersvorsorgeplanung erstellt. Dadurch konnten wir der Kundin detailliert veranschaulichen, wie ihre finanzielle Lage im Ruhestand aussehen könnte und welche Schritte erforderlich sind, um ihre Vorstellungen vom späteren Lebensabend zu verwirklichen.

Dieser Fall zeigt, wie wichtig es ist, vor einer Entscheidung alle Aspekte einer Rürup-Rente genau zu durchleuchten, um sicherzustellen, dass sie wirklich zu deinem Leben und deinen Plänen passt. Wie du feststellen konntest, haben wir in keinem Fall eine feste Grenze gezogen, ab wann sich eine Rürup-Rente lohnt. Auf die Frage „Ab welchem Einkommen lohnt sich eine Rürup-Rente?“ gibt es schlichtweg keine allgemeingültige oder pauschale Antwort.

8. Fazit

Unser Artikel zeigt, dass die Frage nach dem idealen Einkommen für eine Rürup-Rentenversicherung allein nicht ausreicht. Neben deinem aktuellen Einkommen solltest du auch immer deine Lebensplanung und deine potenzielle Situation im Rentenalter berücksichtigen. Selbst wenn alle Parameter auf den ersten Blick ideal erscheinen, gibt es erhebliche Unterschiede zwischen den Anbietern von Rürup-Rentenversicherungen. Ein hoher Steuervorteil oder dessen Absetzbarkeit wird nicht den gewünschten Effekt erzielen, wenn du nicht auch auf die Kosten, den garantierten Rentenfaktor und eine solide ETF-Auswahl achtest.

Aus diesem Grund erstellen wir für unsere Kundinnen und Kunden im Rahmen unserer Beratung nahezu immer eine sogenannte finanzmathematische Analyse. Mit dieser Analyse können die verschiedenen Anbieter objektiv miteinander verglichen und anhand deiner persönlichen Wünsche und Ziele präzise bewertet werden.

Wenn dir unsere Herangehensweise zusagt, melde dich gerne über unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch. In diesem Gespräch geben wir dir einen tieferen Einblick in unseren Beratungsablauf und informieren dich transparent über die anfallenden Kosten.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

.png)