Es ist ratsam, sich neben den Werbeversprechen der Versicherer auch ein Bild von unabhängigen Quellen zu machen. Daher suchen viele im Internet nach Testberichten oder Vergleichen unterschiedlicher Anbieter, in der Hoffnung, den idealen und leistungsstärksten Kandidaten zu finden. Genau aus diesem Grund herrscht ein recht hohes Suchvolumen für Schlagworte wie „Rürup-Renten Vergleich“ oder „Rürup-Rente Testsieger“. Das Ergebnis sind oftmals Vergleichstools, die suggerieren, mit wenigen Klicks den besten und idealen Kandidaten zu finden.

Testberichte arbeiten häufig mit eigens definierten Parametern und stellen die Ergebnisse eines Rürup-Renten-Vergleichs in Form eines Rankings dar, bei dem der "beste" Anbieter auf dem obersten Treppchen landet.

Wir möchten in unserem Artikel eine andere Herangehensweise wählen und dir anhand von drei ausgewählten Parametern verdeutlichen, warum einfache Vergleichsrechner oder Rankings dich in keinster Weise zu deinem idealen Vertrag führen können. Stattdessen geben wir dir Tipps aus unserer Beratungspraxis an die Hand und illustrieren diese immer wieder mit echten Kundenbeispielen. Ein Vergleich von Rürup-Rentenversicherungen kann unserer Meinung nach nur mit Hilfe von Transparenz und der Berücksichtigung deiner Ziele und Wünsche erfolgen. Die Gründe erläutern wir ausführlich in den folgenden Abschnitten.

1. Vorgehensweise unseres Rürup-Renten-Vergleichs

Wie bereits erwähnt, möchten wir mit diesem Artikel nicht den Eindruck erwecken, dass du mithilfe eines Vergleichsrechners den idealen Vertrag für dich findest. Vielmehr konzentrieren wir uns auf die zentralen Punkte deines potenziellen Rürup-Vertrags und zeigen die jeweiligen Besonderheiten und deren Auswirkungen.

Je nachdem, welche Wünsche und Voraussetzungen du für deine Altersvorsorge hast, solltest du die verschiedenen Aspekte bei der Entscheidungsfindung unterschiedlich gewichten.

Es gibt nicht den „besten“ oder „leistungsstärksten“ Anbieter im Bereich der Rürup-Rente – vielmehr ist es wichtig, die von uns genannten Punkte zu verstehen und für deine persönliche Situation zu priorisieren. Die folgenden drei Punkte nutzen wir in unserem Vergleich, da wir diese als die zentralen und bedeutsamsten Parameter im Bereich der Rürup-Rente ansehen:

- Kosten der Rürup-Rente (Effektivkosten)

- Rentenfaktor und fondsgebundener Rentenbezug

- ETF- oder Fondsauswahl

Diese Punkte werden wir im Folgenden ausführlich erläutern und die Unterschiede zwischen den einzelnen Versicherungsgesellschaften sowie deren Auswirkungen veranschaulichen. Unser Ziel ist es, dich transparent aufzuklären und die Bedeutung einer individuellen Beratung näherzubringen. Dazu nehmen wir erneut ein echtes Kundenbeispiel zur Hand: Anfang 2025 erreichte uns die folgende Anfrage per Mail:

Fassen wir die Punkte einmal zusammen, die dem Kunden wichtig gewesen sind:

- Kostengünstige Nettopolice

- Höhere Sonderzahlungen statt hoher monatlicher Beiträge

- Solide ETF-Auswahl

- Namhafter Anbieter im Bereich der Rürup-Rente

- Erläuterung des Rentenfaktors und der damit einhergehenden Höhe der Rente

- Vergleich zwischen einer Bruttopolice und einer Nettopolice

Die Eckdaten unserer Kundenanfrage sahen folgendermaßen aus:

- Geboren: 1980

- Vertragslaufzeit: 23 Jahre

- Monatliche Besparung: 600 € (7.200 € pro Jahr)

- Besparung von kostengünstigen ETFs

- Präferenz: Geringe monatliche Besparung und dafür höhere Sonderzahlungen

Diese Kundenanfrage möchten wir nutzen und den ein oder anderen Punkt aufgreifen, um dir zu verdeutlichen, was bei einem Vergleich von Rürup-Rentenversicherungen zentrale Punkte sind. Starten wollen wir unseren Vergleich mit den Kosten der Rürup-Rentenversicherung.

2. Kosten der Rürup-Rente (Effektivkosten)

Auch wenn die Kosten von vielen Beraterinnen und Beratern oft unter den Tisch gekehrt oder nur am Rande erwähnt werden, haben sie einen enormen Einfluss auf die Rentabilität deiner Rürup-Rentenversicherung. Unserer Meinung nach ist das grundlegende Verständnis der Kostenstruktur und deren Auswirkungen auf dein Vertragsguthaben einer der zentralen Schlüsselfaktoren bei der Wahl des idealen Anbieters. Aus diesem Grund widmen wir diesem Kapitel ausreichend Zeit und wollen dir einen konkreten Einblick in das Thema verschaffen.

Bevor wir jedoch in die Materie eintauchen und unsere Kundenanfrage als Hilfestellung heranziehen, möchten wir einen zentralen Punkt vorab klären. Dieser Punkt taucht immer wieder auf unserer Homepage und in diesem Blogartikel auf: Der Unterschied zwischen „Bruttopolicen“ und „Nettopolicen“. Um die Unterschiede und Begrifflichkeiten besser zu verstehen, erklären wir die beiden Begriffe im Folgenden.

2.1 Bruttopolice

Bei einer Bruttopolice werden die Beratungs- und Vermittlungskosten über deine monatlichen Beiträge finanziert. Diese Kosten werden in der Regel über die ersten 5 Vertragsjahre hinweg monatlich von deinen Einzahlungen abgezogen. Ihre Höhe wird prozentual auf Basis deiner geplanten Gesamtbeiträge über die gesamte Vertragslaufzeit berechnet.

Die Vermittlung in Form von Bruttopolicen ist die gängigste Vorgehensweise, und schätzungsweise 99 % der Versicherungsverträge werden in dieser Form abgeschlossen. Auch auf den bekannten Vergleichsportalen wie Check24, Clark oder Verivox werden ausschließlich Bruttopolicen angeboten.

2.2 Nettopolice

Nettopolicen, auch Nettotarif oder Honorartarife genannt, haben keine oder deutlich geringere Abschluss- und Vertriebskosten, und die laufenden Kosten sind zudem oftmals deutlich geringer.

Du bezahlst deinen Berater/-in (das können beispielsweise wir sein) direkt, entweder nach Stunden, festen Kosten oder als prozentuale Abschlussvergütung. Nettopolicen sind deutlich weniger verbreitet, können für dich als Verbraucher/-in jedoch einen erheblichen finanziellen Vorteil bieten, wie unsere folgenden Beispiele zeigen. Auch Stiftung Finanztest oder Finanztipp plädieren zu dieser Form des Durchführungswegs.

Doch längst nicht jede Versicherung bietet Rürup-Renten als Nettopolicen an. Da sich unser Kunde einen Vergleich seines Angebots gewünscht hat, bei dem eine kostengünstige Nettopolice der Bruttopolice gegenübergestellt wird, nutzen wir die Gelegenheit, um dir anhand dieses Beispiels aufzuzeigen, welche Kosten in den jeweiligen Verträgen enthalten sein können.

Darüber hinaus gehen wir auf die sogenannten Effektivkosten ein und verdeutlichen, dass diese häufig irreführend sind, wenn man deine konkreten Ziele und Wünsche berücksichtigt. Die folgenden Teilabschnitte bauen wir folgendermaßen auf:

- 2.3 Kosten der Bruttopolice

- 2.4 Effektivkosten der Bruttopolice

- 2.5 Kosten der Nettopolice

- 2.6 Effektivkosten der Nettopolice

- 2.7 Effektivkosten unter Berücksichtigung des Kundenwunsches

Anhand dieses Vergleichs zeigen wir dir, worauf es wirklich ankommt und wie du die Kostenstrukturen besser einschätzen kannst.

Kurz nochmal die Eckdaten zu unserem Kunden, welche Einfluss auf die Kostenstruktur haben:

- Geboren: 1980

- Vertragslaufzeit: 23 Jahre

- Monatliche Besparung: 600 € (7.200 € pro Jahr)

- Besparung von kostengünstigen ETFs

- Präferenz: Geringe monatliche Besparung und dafür höhere Sonderzahlungen

2.3 Kosten der Bruttopolice

Im Folgenden haben wir eine Aufteilung in Unterkapitel vorgenommen, damit das Thema der Kosten im Rürup-Renten-Vergleich deutlich wird.

2.3.1 Abschlusskosten

Wie bereits im oberen Abschnitt erläutert, werden die Beratung und die Vertriebswege bei Abschluss einer Rürup-Rente in Form einer Bruttopolice über die Abschlusskosten und Vertriebskosten finanziert. Die Abschlusskosten werden über die ersten 5 Jahre deiner Besparung verteilt und anteilig von deinen monatlichen Beiträgen entnommen. Du bekommst im Grunde genommen nicht mit, dass du Abschlusskosten zahlst, da diese nicht separat aufgeführt werden, sondern durch deine monatlichen Beiträge finanziert werden. Die Abschlusskosten werden prozentual erhoben, wie der folgende Abschnitt anhand unseres Kundenbeispiels verdeutlicht.

Das Angebot, welches uns ein Kunde gerne als Vergleich zu einer Nettopolice zur Verfügung gestellt hat, zeigt, dass die Abschlusskosten 2,5 % der insgesamt gezahlten Beiträge ausmachen.

In absoluten Zahlen enthält die Bruttopolice unseres Kunden Kosten in Höhe von 4.140,00 €, die in den ersten 5 Jahren der Versicherungslaufzeit entnommen werden.

Die Kosten setzen sich folgendermaßen zusammen:

600 € monatliche Besparung über 23 Jahre = 165.600 € Gesamtsumme an Einzahlungen

165.600 € * 2,5 % prozentuale Abschlusskosten = 4.140 € absolute Abschlusskosten

2.3.2 Verwaltungskosten

Neben den Abschlusskosten gibt es noch die sogenannten Verwaltungskosten. Diese sind je Versicherungsgesellschaft individuell und teilweise diffus aufgeschlüsselt. Im Folgenden geben wir dir einen Einblick in die Kostenaufteilung der Verwaltungskosten, welche im Basisinformationsblatt der Versicherung zu finden sind.

Die sogenannten Gamma-Kosten betragen 0,36 % pro Jahr und sind im Vergleich zu anderen Anbietern als gering zu bewerten. In den jährlichen Kosten in Höhe von 0,36 % sind bereits die ETF-Kosten enthalten, welche in unserem Kundenfall bei 0,20 % liegen. Die sogenannten Beta-Kosten sind die Kosten, die auf jeden monatlichen Beitrag anfallen. In diesem Fall betragen diese 8,42 %. Das bedeutet, dass von den 600 €, die unser Kunde in den Vertrag einzahlen möchte, pro Monat 50,52 € an Verwaltungskosten anfallen. Diese Kosten werden über die gesamte Vertragslaufzeit pro Besparung einbehalten. Hinzukommen monatliche Kosten in Höhe von 1,50 €.

Weitere Informationen zu den unterschiedlichen Kostenarten der Versicherungen findest du in unserem ausführlichen Artikel.

2.3.3 Kosten für Sonderzahlungen

Da die Beiträge der Rürup-Rentenversicherung steuerlich geltend gemacht werden können, strebt der ein oder andere besonders zum Jahresende eine sogenannte Einmalzahlung oder Sonderzahlung in den Vertrag an. Dabei wird neben der monatlichen Besparung eine Sonderzahlung in den Vertrag überwiesen, die wiederum steuerlich geltend gemacht werden kann. Dies ist besonders für Selbstständige oder Freiberufler interessant, da die Einmalzahlung flexibel gestaltet werden kann und nicht verpflichtend ist. Je nach Verlauf des Geschäftsjahres kann hier das zu versteuernde Einkommen noch ein wenig „optimiert“ werden. Doch auch für die Sonderzahlungen erheben die Rürup-Rentenversicherungen unterschiedliche Kostenarten. Im direkten Vergleich von Anbietern lassen sich hier teils eklatante Unterschiede erkennen. Erinnern wir uns an die E-Mail unseres Kunden, so wurde auch hier der Wunsch geäußert, mit Sonderzahlungen zu arbeiten.

- Höhere Sonderzahlungen statt hohe monatliche Beiträge

Der Wunsch nach höheren Sonderzahlungen und geringeren monatlichen Beiträgen wird tatsächlich von einer Vielzahl unserer Anfragen präferiert. Der Grund ist die Flexibilität, auch in schwierigen Wirtschaftslagen nicht verpflichtet zu sein, hohe monatliche Beiträge zu leisten. Schauen wir uns das Angebot des Basisinformationsblatts der HDI CleverInvest an, um zu ergründen, welche Kosten entstehen würden, wenn sich unser Kunde für Sonderzahlungen entscheidet.

Pro Sonderzahlung fallen die Abschlusskosten und Vertriebskosten in Höhe von 2,5 % je Sonderzahlung an. Hinzu kommen Verwaltungskosten je Sonderzahlung in Höhe von weiteren 3,60 %. Nimmt man eine Sonderzahlung in Höhe von 10.000 €, so betragen die Kosten insgesamt 610 € (2,5 % + 3,60 % = 6,10 % Kosten je Sonderzahlung).

Dieser Wert kann als durchschnittlich, nicht jedoch überdurchschnittlich hoch bezeichnet werden, ist im Bereich der Bruttopolice jedoch nicht unüblich.

2.3.4 Effektivkosten der Bruttopolice unseres Vergleichs

Damit ein Vergleich zwischen Anbietern ermöglicht wird, hat man vor einigen Jahren die verpflichtende Ausweisung von sogenannten Effektivkosten im Bereich der Rürup-Rente eingeführt. Durch die Effektivkosten sollen Verbraucher/-innen schnell erkennen können, welchen Einfluss die Kosten auf eine prozentuale Wertentwicklung haben und somit unterschiedliche Anbieter miteinander vergleichen können. Dass dieser Vergleich hinkt, das haben wir im Artikel „Effektivkosten“ verdeutlicht. Kurz gesagt, es gibt keinen einheitlichen Berechnungsmaßstab für die Ermittlung der Effektivkosten. Aus diesem Grund haben Versicherungen einen relativ hohen Ermessensspielraum bei der Kalkulation und Darstellung der Effektivkosten.

Doch werfen wir einen Blick auf die ausgewiesenen Effektivkosten unseres Kundenfalls und das vorliegende Angebot der Bruttopolice.

Die Effektivkosten betragen 1,40 Prozentpunkte pro Jahr, was als durchschnittlich im Bereich der Bruttopolicen zu bewerten ist.

2.3.5 Fazit Vergleich Kosten Bruttopolice

Bereits an dieser Stelle wird deutlich, dass die Kostenaufteilung recht komplex aufgebaut sein kann. Ein Vergleich von Anbietern anhand der Kosten zu ermitteln ist nicht so einfach, wie man vermuten mag. Dazu kommen wir am Ende des Abschnitts noch einmal zu sprechen. Die in unserem Vergleich aufgezeigten Kosten des Angebots der Rürup-Rente unseres Kunden sind als durchschnittlich zu bewerten und im Marktvergleich von Bruttopolicen nicht überbordend, jedoch nicht konkurrenzfähig gegenüber einer Nettopolice, die wir uns im Folgenden ansehen werden.

Die Kosten für Sonderzahlungen der HDI CleverInvest Basisrente unseres Kundenangebots sind als eher hoch zu bewerten.

2.4 Kosten einer Nettopolice

Die Kosten einer Nettopolice sind oftmals deutlich geringer als die der Bruttopolicen. Im Bereich der Rürup-Rentenversicherung gibt es Versicherungsgesellschaften, die sowohl Nettopolicen als auch Bruttopolicen anbieten. In diesem Abschnitt wollen wir die Kosten einer von uns ausgewählten Nettopolice erläutern, die für unseren Kunden genutzt wurde.

2.4.1 Abschlusskosten Vergleich Rürup-Renten

Wie bereits eingangs erwähnt, fallen in der Regel bei Nettopolicen keine Abschlusskosten oder Vertriebskosten an. So auch in unserem Kundenfall und bei dem von uns ausgewählten Anbieter.

2.4.2 Verwaltungskosten Vergleich Rürup-Renten

Auch wenn bei Nettopolicen keine Abschlusskosten und Vertriebskosten abgeführt werden, bleiben weiterhin Verwaltungskosten bestehen. Mit diesen werden die Kosten und Garantien des Versicherers beglichen. Schauen wir uns das Basisinformationsblatt des Nettotarifs unseres Kunden an, so wird deutlich, dass die Kostenstruktur sich von der des Angebots der Bruttopolice unterscheidet.

Die sogenannten Gamma-Kosten liegen bei der Nettopolice bei 0,04 % monatlich. Hierin enthalten sind bereits die ETF-Kosten in Höhe von 0,20 % pro Jahr. Die Beta-Kosten betragen 4,50 € je eingezahltem Beitrag. Bezogen auf unser Kundenbeispiel mit einer monatlichen Besparung von 600 € würden pro Besparung Kosten in Höhe von 27 € über die gesamte Ansparphase bis zum Rentenalter einbehalten werden.

2.4.3 Kosten für Sonderzahlungen

Die Kosten für die sogenannten Sonderzahlungen, auch Einmalzahlungen oder Zusatzzahlungen genannt, unterscheiden sich je nach Anbieter teils enorm. Da unser Kunde gerne mit Sonderzahlungen arbeiten möchte, haben wir den Fokus auf eine möglichst geringe Kostenstruktur bei Sonderzahlungen gelegt. Der Auszug des Basisinformationsblatts der Nettopolice macht deutlich, dass die Sonderzahlungen keine Kosten verursachen und kostenfrei möglich sind. Vergleicht man dies mit dem Angebot der Bruttopolice, wird auch hier der Kostenvorteil deutlich.

Es werden weder Abschluss-, Vertriebs- noch Verwaltungskosten für Zusatzzahlungen erhoben. Diese Kostenstruktur kann als extrem vorteilhaft bewertet werden, wenn hohe Summen an Zusatzzahlungen in den Vertrag erfolgen sollen.

2.4.4 Effektivkosten der Nettopolice

Werfen wir einen Blick auf die ausgewiesenen Effektivkosten unseres Kundenfalls, wird deutlich, dass diese deutlich niedriger ausfallen als die der Bruttopolice.

Die Effektivkosten können als gering bewertet werden.

Wichtig: Die Effektivkosten werden im Basisinformationsblatt ausgewiesen und gelten immer nur für die Berechnung auf Basis der monatlichen Beiträge, in unserem Fall die kontinuierliche Besparung von monatlich 600 €. Wenn Sonderzahlungen geleistet werden sollen, finden diese im Basisinformationsblatt keine Berücksichtigung. Das hängt damit zusammen, dass Sonderzahlungen, die in den kommenden Jahren geleistet werden sollen, nicht „hinterlegt und geplant“ werden können, da sie in den Anträgen der Versicherer nicht berücksichtigt sind.

Wie du im weiteren Verlauf des Abschnitts noch erkennen wirst, hat jedoch genau dieser Punkt einen erheblichen Einfluss auf die Vergleichbarkeit von Anbietern. Aus diesem Grund lehnen wir den Vergleich zwischen Anbietern basierend auf den ausgewiesenen Effektivkosten im Basisinformationsblatt der Versicherungen kategorisch ab. Einen groben Anhaltspunkt können die Effektivkosten zwar bieten, doch letztlich entscheidet dein konkretes Vorhaben, welche Effektivkosten tatsächlich entstehen. Dies ermitteln wir mit Hilfe unserer finanzmathematischen Analyse und schaffen so einen individuellen Vergleich der Rürup-Renten-Anbieter.

2.4.5 Fazit Kosten Nettopolice

Die von uns ausgewählte Nettopolice hat deutlich geringere Kosten als die Bruttopolice unseres Kundenangebots. Welchen Einfluss die Kosten auf die Leistungsfähigkeit der Rürup-Rente haben, zeigen wir dir im Folgenden. Da die Kosten bei Nettopolicen ebenfalls je nach Anbieter differieren, ist es wichtig, auf die Wünsche eines jeden einzugehen. Je nach Situation können die Kosten des einen Anbieters vorteilhafter sein als die eines anderen Anbieters.

Was meinen wir damit? Es kann bereits ein großer Unterschied entstehen, ob du 100 € oder 800 € in die Rürup-Rentenversicherung pro Monat einzahlst. Des Weiteren kommt es darauf an, wie alt du bist oder wie lange die Vertragslaufzeit deines Vertrages sein soll. Auch hier kann es sein, dass mal Anbieter A leistungsstärker ist und mal Anbieter B oder C. Eine pauschale Aussage „Anbieter A hat die geringeren Kosten“ gibt es nicht. Aus diesem Grund ist eine finanzmathematische Analyse inklusive der Betrachtung deiner Situation so entscheidend.

2.5 Vergleich Effektivkosten Bruttopolice vs. Nettopolice

Nun haben wir dir ausführlich unseren Vergleich der Kosten erläutert und die einzelnen Kostenstrukturen aufgezeigt. Vergleicht man den Unterschied der Effektivkosten der Bruttopolice (1,40 % Effektivkosten) mit denen der Nettopolice (0,82 %), so wird ein Unterschied von 0,58 % ersichtlich.

Hier mag der ein oder andere meinen, dass dies doch keinen großen Einfluss haben kann. Da man sich in Bezug auf exponentielles Wachstum und den Zinseszinseffekt oft schwer tut, die Tragweite zu erkennen, haben wir erneut unser Kundenbeispiel angewandt und einen Vergleich der Bruttopolice der HDI CleverInvest mit unserem Anbieter der Nettopolice durchgeführt. Hierbei konzentrieren wir uns weniger auf die Effektivkosten, sondern vielmehr auf das potenzielle Endkapital zum 67. Lebensjahr.

Im Folgenden noch einmal die Eckdaten und die Parameter, die wir für unseren Vergleich der finanzmathematischen Analyse angewandt haben:

- Geboren: 1980

- Vertragslaufzeit: 23 Jahre

- Monatliche Besparung: 600 € (7.200 € pro Jahr)

- Besparung von kostengünstigen ETFs

- Angenommen Wertentwicklung der ETFs: 6 % p.a.

- Präferenz: Geringe monatliche Besparung und dafür höhere Sonderzahlungen

Die folgende Grafik ist ein deutlich verkürzter Auszug aus unserer finanzmathematischen Analyse und soll dir lediglich einen Eindruck davon verschaffen, welchen Einfluss die Kosten auf das Endkapital im Vergleich haben können.

Auf der rechten Seite sehen wir das potenzielle Vertragsguthaben nach Kosten zum 67. Lebensjahr unseres Kunden. Die Bruttopolice weist Effektivkosten in Höhe von 1,403 % aus, wie im Basisinformationsblatt hinterlegt. Die Nettopolice weist Effektivkosten in Höhe von 0,897 % laut der finanzmathematischen Analyse aus. Diese Zahl ist etwas höher als im Basisinformationsblatt der Nettopolice angegeben.

Schauen wir uns das Vertragsguthaben nach Kosten zum 67. Lebensjahr unseres Kunden genau an und welchen Einfluss die Kostenunterschiede beider Tarife darauf haben, so ergeben sich die folgenden Ergebnisse:

- Bruttopolice: 293.266,98 € Vertragsguthaben zum 67. Lebensjahr

- Nettopolice: 313.275,57 € Vertragsguthaben zum 67. Lebensjahr

Ein absoluter Unterschied in Höhe von mehr als 20.000 €. Bereits an dieser Stelle wird deutlich, welche Vorteile eine Nettopolice im Vergleich zur Bruttopolice bietet. In der obigen Auswertung sind unsere Honorarkosten bereits inkludiert, sodass ein fairer und transparenter Vergleich zwischen Anbietern stattfinden konnte.

Doch wir sind noch einen Schritt weitergegangen. Als Variante wünscht sich unser Kunde eine niedrigere monatliche Besparung und stattdessen höhere jährliche Sonderzahlungen. Hierzu nehmen wir im Folgenden einmal Stellung.

2.6 Vergleich Effektivkosten unter Berücksichtig des Kundenwunsches

Da die sogenannten Beta-Kosten in beiden Fällen nicht zu vernachlässigen sind, haben wir eine optimierte Einzahlungsversion simuliert. Dabei sind wir davon ausgegangen, dass unser Kunde statt der monatlichen 600 € (7.200 € Besparung pro Jahr) nur noch 50 € monatlich einspart und dabei einmal im Jahr eine Sonderzahlung in Höhe von 6.600 vornimmt. Damit bleibt die Gesamtbesparung gleich, nur die Aufteilung der Besparung ändert sich.

In der folgenden Grafik haben wir in den ersten beiden Spalten die bereits ermittelten Werte auf Basis der nicht optimierten Variante, wie im vorherigen Teil festgehalten, stehen gelassen und die Analyse um die eben beschriebene optimierte Variante ergänzt, damit der finanzielle Vorteil ersichtlich wird.

- Bruttopolice: 293.266,98 € Vertragsguthaben zum 67. Lebensjahr

- Nettopolice: 313.275,57 € Vertragsguthaben zum 67. Lebensjahr

- Nettopolice optimiert: 334.659,46 € Vertragsguthaben zum 67. Lebensjahr

Die optimierte Variante hat zur Folge, dass eine deutlich geringere Kostenstruktur erzielt werden kann, wodurch sich bei einer angenommenen Wertentwicklung der ETFs in Höhe von 6 % ein erhöhtes Endkapital von mehr als 21.000 € zur bereits kostengünstigeren Nettopolice ergibt.

Im direkten Vergleich zur Bruttopolice ergibt sich ein Vorteil von mehr als 41.000 €.

An dieser Stelle wird deutlich, wie vorteilhaft die finanzmathematische Analyse, basierend auf den Kundenwünschen, sein kann, um einen Eindruck davon zu erhalten, welchen Einfluss die Kosten auf das Endkapital haben können. Schauen wir uns noch einmal die Effektivkosten im Vergleich an, so wird deutlich, dass diese bei der optimierten Variante erheblich niedriger ausfallen als bei der „normalen“ Variante der Nettopolice.

- Effektivkosten Bruttopolice: 1,403 %

- Effektivkosten Nettopolice: 0,897 %

- Effektivkosten optimierte Nettopolice: 0,562 %

Deutlich wird hier unsere Kritik an der Vergleichbarkeit von ausgewiesenen Effektivkosten. Da die Sonderzahlungen bei der Effektivkostenausweisung im Basisinformationsblatt keine Anwendung finden können, kann ein Vergleich auf dieser Basis auch schlichtweg nicht erfolgen. Hierfür ist die finanzmathematische Analyse unabdingbar.

Hinweis: In unserer Beispielkonstellation haben wir unter Berücksichtigung der Kundenwünsche eine Nettopolice gefunden, welche schließlich Effektivkosten in Höhe von 0,562 % enthält – darin enthalten sind bereits die ETF-Kosten.

Das vorliegende Angebot der Bruttopolice des Kunden war aufgrund der Kostenstruktur kein schlechter Kandidat, und an dieser Stelle wollen wir darauf zu sprechen kommen, dass wir nicht grundsätzlich den Vertriebsweg der Bruttopolicen kritisieren möchten. Vielmehr wollen wir mit diesem Vergleich bis hierhin verdeutlichen, welche Vorteile Honorartarife haben können, wenn deine Bedürfnisse, Ziele und Wünsche berücksichtigt werden. Zudem sei auch gesagt, dass längst nicht jede Nettopolice ihr Geld wert ist, da manche Anbieter selbst bei einer Nettopolice noch recht hohe Verwaltungskosten aufweisen.

Vergegenwärtigt man sich die Tatsache, dass es am Versicherungsmarkt erheblich schwächere Bruttopolicen gibt, die deutlich höhere Kostenstrukturen aufweisen, so wird klar, welchen finanziellen Mehrwert man generiert, wenn man sich intensiv mit der Thematik der Kosten auseinandersetzt und dabei die Anbieter miteinander vergleicht.

Nun könnte man der Meinung sein, dass es bei der Wahl des idealen Kandidaten im Bereich der Rürup-Rentenversicherung darum geht, den kostenfreundlichsten ausfindig zu machen. Ein hohes Endkapital vor dem Renteneintritt verspricht dabei doch vermutlich ebenfalls eine höhere lebenslange monatliche Rente. Mag man meinen, doch ganz so einfach ist das Vorgehen nicht. Diese relevanten Punkte wollen wir im Folgenden erläutern. Bei einem Vergleich der Rürup-Renten darf dieser Punkt nicht unbeachtet bleiben.

Wenn du dich an dieser Stelle schon für unsere Dienstleistungen interessierst, kannst du dein Anliegen gerne über unser Kontaktformular mit uns kommunizieren.

3. Rentenfaktor und fondsgebundener Rentenbezug

Kommen wir nun zu einem weiteren extrem wichtigen Punkt, wenn es um den Abschluss einer leistungsstarken Rürup-Rentenversicherung geht: die Kalkulation deiner lebenslangen Rente. Es gibt grundsätzlich mehrere Methoden, um die potenziellen Rentenzahlungen zu berechnen und zu vergleichen. Wir nutzen dabei zwei Ansätze, um dir zu zeigen, worauf du achten solltest und welche Vor- und Nachteile beide Varianten mit sich bringen:

- Kalkulation der lebenslangen Rentenzahlung mithilfe des garantierten Rentenfaktors

- Kalkulation der lebenslangen Rentenzahlung mithilfe des fondsgebundenen Rentenbezugs

Bevor wir jedoch tiefer in das Thema einsteigen, gehen wir einen Schritt zurück und klären, warum die Höhe der lebenslangen Rentenzahlung in den meisten Fällen nicht einfach in der Police hinterlegt ist. Wie bereits im oberen Teil beschrieben, beschäftigen wir uns hier hauptsächlich mit einer fondsgebundenen Rürup-Rentenversicherung, auch bekannt als ETF-Rürup-Rente oder ETF-Basisrente. Dein angespartes Kapital – sei es durch monatliche Beiträge oder Sonderzahlungen – wird in ETFs investiert, die du in der Regel selbst auswählst. Auf lange Sicht bietet diese Methode die besten Ertragschancen für dein Kapital bis zum Rentenbeginn.

Da die Rürup-Rente ausschließlich als lebenslange Rentenzahlung ausgezahlt werden kann (Einmalzahlungen sind nicht möglich), stellen sich viele die Frage: Wie hoch wird meine lebenslange Rente ausfallen?

Man könnte vermuten, dass diese Zahl bereits bei Vertragsabschluss garantiert ist oder zumindest in der Versicherungspolice einsehbar wäre. Doch das ist ein Irrtum. Ein Beispiel aus unserem Artikel „Continentale Rürup-Rentenversicherung“ zeigt, wie fehlerhaft und irreführend die Angaben vieler Vergleichsrechner und Versicherungen in Bezug auf die potenzielle Rentenhöhe tatsächlich sind.

Der Grund dafür, dass keine garantierten Werte zur Höhe der lebenslangen Rentenzahlung in den Policen enthalten sind, liegt darin, dass ETFs keine Garantien bieten. Das bedeutet: Zum Zeitpunkt des Vertragsabschlusses steht noch nicht fest, welches Endkapital dir beispielsweise mit 67 Jahren zur Verfügung stehen wird, da dies von der Wertentwicklung der Kapitalmärkte abhängt. Je höher dein Endkapital, desto höher wird in der Regel auch deine lebenslange Rente ausfallen.

Nun gibt es zwei wesentliche Methoden, um die potenziellen Rentenzahlungen bei einer angenommenen ETF-Wertentwicklung zu berechnen:

- Die Kalkulation mithilfe des garantierten Rentenfaktors

- Die Kalkulation auf Basis eines fondsgebundenen Rentenbezugs

Beginnen wir mit dem ersten Ansatz.

3.1. Garantierter Rentenfaktor Rürup-Rente

Mithilfe des Rentenfaktors bedient man sich einer Methode, mit der das Endkapital zum Rentenbeginn in die lebenslange Rentenzahlung umgerechnet wird. Da die Höhe der lebenslangen Rentenzahlung vermutlich für die meisten der zentrale Aspekt einer Rürup-Rente ist, sollte unserer Meinung nach der Kalkulation und Bewertung ausreichend Zeit gewidmet werden.

Wir haben den Rentenfaktor bereits ausführlich im Artikel „Rentenfaktor richtig berechnen“ behandelt und möchten diesem Thema hier nicht zu viel Aufmerksamkeit schenken. In dem genannten Artikel wird auch erklärt, welche Formen des Rentenfaktors es gibt, darunter der aktuelle Rentenfaktor und der garantierte Rentenfaktor.

Um die potenzielle lebenslange Rentenzahlung zu berechnen, wird folgende Formel angewendet:

(Vertragsguthaben zum 67. Lebensjahr / 10.000) * garantierter Rentenfaktor

Der garantierte Rentenfaktor ist in jedem Versicherungsvertrag festgelegt und hängt von verschiedenen Faktoren ab, wie dem Jahr des Vertragsabschlusses und der Laufzeit der Basisrente.

Kommen wir nun wieder auf unser Kundenbeispiel zu sprechen. Ein Blick in das Basisinformationsblatt der angebotenen Bruttopolice macht deutlich, welcher Rentenfaktor hier hinterlegt ist.

Wie im obigen Schaubild zu erkennen ist, gibt es weder für die monatliche Altersleistung noch für das angesparte Kapital eine Garantie, wenn die Investition in ETFs erfolgt. Dennoch bietet der garantierte Rentenfaktor eine Orientierungshilfe. Bei der HDI-Basisrente beträgt der garantierte Rentenfaktor beispielsweise 29,12 € pro 10.000 € Vertragsguthaben.

Wichtig: Dieser Wert gilt nur für unseren Kundenfall und kann nicht pauschalisiert werden. Je nach Alter und Ablaufzeit der Besparung variiert der Rentenfaktor teils erheblich.

Schauen wir uns die von uns ausfindig gemachte Nettopolice an und werfen einen Blick auf den garantierten Rentenfaktor, der im Basisinformationsblatt hinterlegt ist.

Der garantierte Rentenfaktor liegt bei der Nettopolice bei 31,77 € je 10.000 € Vertragsguthaben und ist damit ein wenig höher als bei der Bruttopolice. Nachdem wir die Werte der garantierten Rentenfaktoren ermittelt haben, schauen wir uns noch einmal das Kalkulationsverfahren zur Ermittlung der möglichen lebenslangen Rentenzahlung an:

(Vertragsguthaben zum 67. Lebensjahr / 10.000) * garantierter Rentenfaktor

Das Vertragsguthaben haben wir im vorherigen Abschnitt im Zuge der Kostenermittlung ermittelt. Zur Erinnerung, die Auswertung der drei Szenarien unserer Analyse:

- 1. Spalte: Bruttopolice: 293.266,98 € Vertragsguthaben zum 67. Lebensjahr

- 2. Spalte: Nettopolice: 313.275,57 € Vertragsguthaben zum 67. Lebensjahr

- 3. Spalte: Optimierte Nettopolice: 334.659,46 € Vertragsguthaben zum 67. Lebensjahr

Hinweis: Das Vertragsguthaben wird zum Renteneintritt (beispielsweise zum 67. Lebensjahr) nicht mehr weiterhin in die von dir gewählten ETFs investiert, sondern in einer Summe in den sogenannten Deckungsstock der Versicherung umgeschichtet. Hier wird es konserviert weiter investiert und steht dir, ohne Schwankungen erleiden zu müssen, zur Verfügung.

Gehen wir nun zur Kalkulation der potenziellen lebenslangen Rente. Dafür nehmen wir das Vertragsguthaben zum 67. Lebensjahr, welches in den Deckungsstock der Versicherung umgeschichtet wurde, und multiplizieren es mit der genannten Formel.

- Rentenfaktor Bruttopolice: 29,12 € je 10.000 € Vertragsguthaben

- Rentenfaktor Nettopolice: 31,77 € je 10.000 € Vertragsguthaben

- Rentenfaktor optimierte Nettopolice: 31,77 € je 10.000 € Vertragsguthaben

Hinweis: Die optimierte Nettopolice hat den gleichen Rentenfaktor wie die normale Nettopolice. Hierbei handelt es sich lediglich um eine einzahlungsoptimierte Variante, begründet durch die Kostenstruktur.

Berechnung der monatlichen Rente:

- Bruttopolice: (293.266,98 € / 10.000) * 29,12 € = 853,99 €

- Nettopolice: (313.275,57 € / 10.000) * 31,77 € = 995,27 €

- Optimierte Nettopolice: (334.659,46 € / 10.000) * 31,77 € = 1.063,21 €

Mehr als 200 € pro Monat (2.400 € pro Jahr) an Mehrrente bei der optimierten Variante der Nettopolice im direkten Vergleich zur Bruttopolice. Prozentual gesehen liegt die monatliche Rente in unserem Vergleich bei der Nettopolice 24,50 % höher als die der angebotenen Bruttopolice. An dieser Stelle wird deutlich, wie viele unterschiedliche Punkte bei einem Rürup-Rentenvergleich berücksichtigt werden müssen. Neben den eigenen Präferenzen der Besparung spielen die Kosten und der garantierte Rentenfaktor eine sehr zentrale Rolle. Einen solchen Vergleich bieten Online-Vergleichsrechner im Internet in keinster Weise an.

Kommen wir nun noch zu unserer zweiten Betrachtung in Hinblick auf die potenzielle lebenslange Rentenauszahlung. Unserem Interessenten war es wichtig, dass er die zweite Option, den fondsgebundenen Rentenbezug, versteht und abwägen kann, ob dieser eine sinnvolle Alternative für seine Ziele darstellt. Im Zuge unserer Beratung haben wir ihm dies nähergebracht und einen Anbieter betrachtet, der den fondsgebundenen Rentenbezug in Form einer Nettopolice recht solide darstellt. Grundsätzlich möchten wir im folgenden Abschnitt den fondsgebundenen Rentenbezug erklären, so wie wir es auch für unseren Kunden getan haben.

3.2 Fondsgebundener Rentenbezug Rürup-Rente

Die Idee hinter dem fondsgebundenen Rentenbezug besteht darin, auch während der Rentenphase von den Renditechancen der Kapitalmärkte zu profitieren. Da ein Teil des Kapitals noch über einen längeren Zeitraum investiert bleibt, können potenziell höhere Auszahlungen erzielt werden. Aufgrund der Komplexität und Individualität der einzelnen Anbieter in Bezug auf das Kalkulationsverfahren möchten wir uns diesem Thema nicht intensiv widmen. Wichtig ist uns jedoch, die Möglichkeit darzustellen und grob zu erläutern, was die Idee hinter dem fondsgebundenen Rentenbezug ist.

Beim klassischen Rentenbezug, den wir im vorherigen Abschnitt erläutert haben, wird das Kapital zum Rentenbeginn in einer Summe in den Deckungsstock der Versicherung umgeschichtet. Beim fondsgebundenen Rentenbezug verhält es sich jedoch etwas anders. In der Praxis teilen Versicherer das Vertragsguthaben in der Rentenphase häufig auf verschiedene Anlagetöpfe auf, bekannt als 2-Topf- oder 3-Topf-Modelle:

- 2-Topf-Modell: Hier wird das Kapital in einen klassischen Anlagetopf (Deckungsstock) und einen Fonds-/ETF-Anlagetopf aufgeteilt

- 3-Topf-Modell: Zusätzlich zum klassischen Anlagetopf und dem Fonds-/ETF-Anlagetopf gibt es einen weiteren Topf mit mittlerem Risiko, der beispielsweise in Mischfonds investiert

Diese Aufteilung ermöglicht es, das Risiko zu streuen und gleichzeitig von unterschiedlichen Renditechancen zu profitieren. Die beiden Modelle bringen mehrere Vorteile mit sich. Einerseits wird eine Mindestabsicherung geboten, sodass du unabhängig von der Kapitalmarktentwicklung eine garantierte Rente erhältst. Andererseits bleibt ein Teil des Kapitals weiterhin investiert, sodass zusätzliche Erträge möglich sind, die die Rente im Laufe der Jahre ansteigen lassen können. Dadurch bietet das 2- oder 3-Topf-Modell eine ausgewogene Kombination aus Sicherheit und Renditechancen.

Nun könnte man der Meinung sein, dass man sich doch einfach einen Anbieter heraussuchen könnte, der einen hohen garantierten Rentenfaktor aufweist und dabei einen fondsgebundenen Rentenbezug anbietet. So hat man in schlechten Marktphasen immerhin noch die „Mindestrente“, die sich auf den garantierten Rentenfaktor zurückführen lässt. Eine niedrigere Rente als die unter Berücksichtigung des garantierten Rentenfaktors kann es dann nicht geben – doch weit gefehlt. Mit der Wahl des fondsgebundenen Rentenbezuges gehst du in der Regel auch eine Reduktion des garantierten Rentenfaktors ein. Dadurch muss der Versicherer dir keine höheren Garantien aus dem garantierten Rentenfaktor bieten und kann das Kapital ertragreicher und flexibler am Kapitalmarkt investieren.

Du gibst bei der Wahl des fondsgebundenen Rentenbezugs sozusagen eine sichere Kalkulationsgrundlage deiner lebenslangen Rentenzahlung auf und nimmst die Chancen der Kapitalmärkte wahr.

Nun kommt aber ein Haken bei der ganzen Sache, der uns und unseren Kunden in vielen Beratungsgesprächen ein wenig Bauchschmerzen bereitet. Die genaue Umsetzung dieses Modells hängt vom jeweiligen Anbieter ab. Damit meinen wir, dass in den Vertragsbedingungen nicht hinterlegt ist, zu welchem Prozentsatz dein Kapital am Aktienmarkt und zu welchem Teil im Deckungsstock der Versicherung investiert wird. Diese Parameter kalkulieren die meisten Versicherer oftmals erst kurz vor dem Renteneintritt und legen noch individuelle und intransparente Voraussetzungen fest, die die Aufteilung deines Vertragsguthabens über die 2- oder 3-Topf-Modelle definieren.

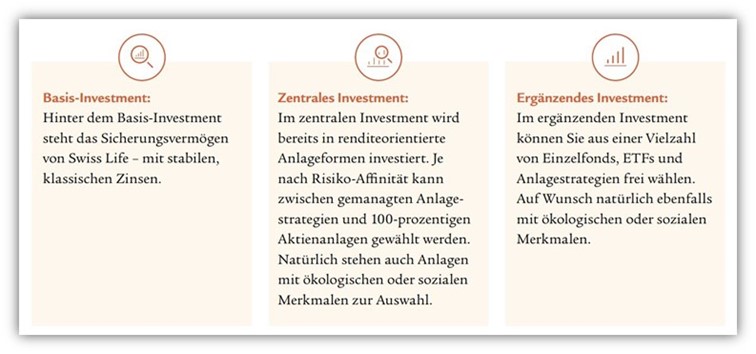

Um dir ein Beispiel davon zu vermitteln, was wir damit meinen, schauen wir uns den fondsgebundenen Rentenbezug der Swiss Life Basisrente einmal genauer an. Hierbei handelt es sich um ein 3-Topf-Modell. Dafür wird das Kapital in die folgenden 3 Töpfe umgeschichtet:

- Basis-Investment (Sicherungsvermögen)

- Zentrales Investment

- Ergänzendes Investment

Gehen wir noch kurz auf die drei Töpfe im Einzelnen ein. Theoretisch kannst du beim Zentralen Investment (2. Topf) und beim Ergänzenden Investment (3. Topf) jeweils einen MSCI World als Anlagevehikel wählen und bist damit weiterhin in ETFs investiert. Das ist unserer Meinung nach von der Swiss Life Rürup Rente sehr gut gelöst. Bei manchen Anbietern kannst du im Zentralen Investment nur aus sogenannten Wertsicherungsfonds mit hohen Kosten wählen.

Nun hast du dir bestimmt schon die Frage gestellt, zu welchen prozentualen Teilen dein Kapital in die entsprechenden drei Töpfe fließt. Die Aufteilung des Kapitals in den drei Töpfen wird durch den sogenannten „Anlageoptimierer“ geregelt und ist nicht frei wählbar. In den Vertragsbedingungen der Swiss Life ist nicht beschrieben, wie der Anlageoptimierer agiert. Für die Bildung der fondsgebundenen Rente und der damit einhergehenden prozentualen Aufteilung des Kapitals in die drei Töpfe sind unter anderem die folgenden vier Punkte entscheidend:

- Verrentungsguthaben

- Bisherige Performance der ausgewählten Anlageklassen

- Interne Marktprognose

- Lebenserwartung (Sterbetafel)

Diese vier Faktoren werden bei der Festlegung deiner jährlichen Gesamtrente berücksichtigt. Aus diesem Grund ist es unmöglich, im Vorfeld zu ergründen, zu wieviel Prozent in den jeweiligen Töpfen das Geld angelegt wird. Besonders die Punkte „bisherige Performance der ausgewählten Anlageklassen“ und „die interne Marktprognose“ sind unserer Meinung nach willkürliche und intransparente Grundlagen für den Bezug der fondsgebundenen Rente.

Wichtig: Jedes Jahr werden diese Punkte neu begutachtet, wodurch dann eine neue Gesamtrente für die nächsten 12 Monate festgesetzt wird. Auch dieser Punkt ist uns wichtig zu nennen, denn hin und wieder haben wir Anfragen von Personen erhalten, die davon ausgehen, dass die erstmalige Rente auch für die Zukunft mindestens ausgezahlt wird.

Schließlich bietet der fondsgebundene Rentenbezug dir die Möglichkeit, höhere Gesamtrenten zu erzielen, da ein Teil des Kapitals weiterhin in renditestarke Anlagen investiert bleibt. Allerdings sind damit auch die benannten Risiken verbunden:

- Marktrisiken: Bei negativen Entwicklungen an den Börsen kann der Wert des Fondsanteils sinken, was die Rentenhöhe beeinflusst

- Kosten: Fondsgebundene Produkte sind oft mit höheren Verwaltungskosten verbunden, die die Rendite schmälern können

- Intransparenz: Die genaue Zusammensetzung und Verwaltung der Anlagetöpfe ist für dich als Versicherungsnehmer/-in nicht immer vollständig nachvollziehbar und nicht selten eine Art Blackbox

Den fondsgebundenen Rentenbezug haben wir in unserem Rürup-Renten-Vergleich nicht mit Zahlen hinterlegt und verglichen. Das hängt unter anderem damit zusammen, dass sowohl das Angebot der Bruttopolice bei der Versicherung HDI als auch unsere ausgewählte Nettopolice keinen fondsgebundenen Rentenbezug anbieten. Zudem, wie du in diesem Abschnitt feststellen konntest, fällt es uns ungemein schwer, eine Berechnungsgrundlage zu schaffen, auf der wir mit konkreten Zahlen arbeiten, da die prozentuale Gewichtung der Anlageklassen in den 2- oder 3-Topf-Modellen von zahlreichen intransparenten Kalkulationen abhängt.

3.3 Fazit – Rentenfaktor vs. fondsgebundener Rentenbezug

Das Dilemma bei den beiden Rentenmethoden und deren Kalkulation liegt darin, dass es keinen Anbieter gibt, der sowohl einen hohen garantierten Rentenfaktor bietet als auch die Möglichkeit eines fondsgebundenen Rentenbezugs. Hinzu kommt, dass Anbieter mit hohen Rentenfaktoren oder einer idealen Lösung im Hinblick auf den fondsgebundenen Rentenbezug häufig recht kostenintensiv sind.

Grundsätzlich haben die meisten Rürup-Rentenversicherungsanbieter keinen fondsgebundenen Rentenbezug als Option für die lebenslange Rentenzahlung. Nur eine Handvoll Anbieter bietet dieses Konzept aktuell an – doch auch hier gibt es Unterschiede, die nicht auf den ersten Blick ersichtlich sind.

- Erscheint dir diese Möglichkeit nicht so wichtig, weil du im Rentenbezug eher konservativ vorgehen möchtest, solltest du deinen Fokus auf den garantierten Rentenfaktor legen

- Für diejenigen jedoch, die sich auch im Rentenbezug weiterhin auf die Kapitalmärkte konzentrieren möchten, empfiehlt sich ein Anbieter mit geringen Effektivkosten und einer leistungsstarken Option, das Kapital weiterhin am Aktienmarkt für sich arbeiten zu lassen

Der Großteil unserer Kunden, die uns aus dem gesamten Bundesgebiet erreichen, wählt die „defensivere“ Variante im Rentenbezug und bevorzugt die Kalkulation und den Vergleich von Anbietern auf Basis des garantierten Rentenfaktors. Auch unser Kunde hat sich schließlich für die Kalkulation, basierend auf dem garantierten Rentenfaktor, entschieden. Zum Abschluss möchten wir darauf hinweisen, dass ein Vergleich zwischen der Kalkulationsmethode des garantierten Rentenfaktors und des fondsgebundenen Rentenbezugs zwar möglich ist, dabei jedoch oft „Äpfel mit Birnen“ verglichen werden. Der Grund liegt in der unterschiedlichen Risikoklasse: Ein klassischer Rentenbezug auf Basis eines sicheren garantierten Rentenfaktors und ein fondsgebundener Rentenbezug, der Schwankungen unterliegt und nicht garantiert ist, sind zwei völlig verschiedene Ansätze.

Trotzdem haben wir in der Vergangenheit bei einigen Anfragenden beide Varianten miteinander verglichen. Solche Vergleiche können hilfreich sein, wenn man offen für beide Ansätze ist. Wichtig ist jedoch, immer im Hinterkopf zu behalten, dass der Vergleich nicht ganz fair ist und gewisse Einschränkungen hat.

Anhand dieses Abschnitts wird erneut deutlich, wie individuell ein Vergleich aufgebaut sein muss und dass ein Vergleichsrechner oder Rankings in Testberichten hier schnell an ihre Grenzen stoßen können.

4. Fonds- bzw. ETF-Auswahl im direkten Vergleich

Unserem letzten Punkt des Rürup-Renten-Vergleichs wollen wir der sogenannten Fondsauswahl bzw. ETF-Auswahl widmen. An dieser Stelle sei gesagt, dass ein Großteil der Anbieter am Versicherungsmarkt mittlerweile kostengünstige ETFs im Portfolio hat. Klassiker wie der MSCI World ETF oder der MSCI Emerging Markets ETF sind bei den meisten Anbietern problemlos „besparbar“. Dennoch gibt es Unterschiede, die es zu beachten gilt.

Im Folgenden schauen wir uns im Vergleich drei Anbieter an, die keine, eine niedrige und eine hohe ETF-Auswahl bieten.

4.1 Generali Versicherung – unzureichende ETF-Auswahl

Betrachtet man die Fondsauswahl der Generali Basisrente Vermögensaufbau, wird deutlich, dass hier nur aktiv gemanagte Fonds oder Fonds mit einer recht hohen Kostenstruktur gewählt werden können. Der Großteil der Anlageklassen wird dabei von der Investmentgesellschaft DWS abgebildet. Die aktiv gemangten Aktienfonds verursachen nicht selten laufende Kosten in Höhe von 1,5 % pro Jahr. Dies kann erhebliche Auswirkungen auf den Zinseszinseffekt mit sich bringen.

Im direkten Vergleich mit anderen Anbietern, die kostengünstige ETFs anbieten, ist dies unserer Meinung nach ein deutlicher Nachteil. Das Erschreckende bei aktiv gemanagten Fonds ist, dass diese in den allermeisten Fällen langfristig die Renditen von kostengünstigen ETFs nicht schlagen können. Somit erhält man ein teureres Produkt, das nach Kosten schwächer abschneidet als günstigere Alternativen.

4.2 Europa Basisrente (E-BRI) – niedrige ETF-/Fondsauswahl

Die Europa Versicherung bietet eine eher begrenzte Auswahl an besparbaren Geldanlagen. Insgesamt stehen 37 verschiedene Fonds/ETFs zur Verfügung, darunter Aktienfonds, Rentenfonds und Geldmarktfonds. Viele unserer Anfragenden interessieren sich vor allem für kostengünstige ETFs oder Rentenfonds. Im Vergleich zu anderen Anbietern fällt diese Auswahl jedoch als unterdurchschnittlich auf.

In unserem Testbericht „Europa Basisrente Testbericht“ haben wir uns ausführlich mit dem Tarif der Europa Versicherung beschäftigt. Der Grund dafür ist, dass die Europa mit ihrer Basisrente im Testbericht der Stiftung Finanztest das beste Ranking erhalten haben soll. Übrigens wurde die Fondsauswahl im internen Qualitätsurteil der Stiftung Warentest mit der Schulnote 1,3 bewertet – eine Einschätzung, die wir in keiner Form nachvollziehen können.

Festzuhalten bleibt, dass bei der Europa Versicherung Klassiker wie der iShares MSCI World bespart werden können. Allerdings verstehen wir unter einer soliden ETF-Auswahl etwas anderes.

4.3 Swiss Life Investo - große Fonds-/ETF-Auswahl

Bei der Swiss Life kannst du aus über 200 Investmentfonds und ETFs (darunter über 130 ESG-konforme – sogenannte nachhaltige ETFs) wählen und deine eigene Portfoliogewichtung festlegen. Neben den „Klassikern“ wie einem Welt-ETF oder dem iShares MSCI ACWI hat die Swiss Life recht viel zu bieten. Mit sogenannten Themen-ETFs kannst du eine ganz eigene Strategie für deine Basisrente erstellen. Im Folgenden vier Beispiele für etwas „extravagante“ ETFs:

- iShares Electric Vehicles and Driving Technology UCITS ETF USD (IE00BGL86Z12)

- iShares Automation & Robotics UCITS ETF (IE00BYZK4552)

- iShares Digital Security UCITS ETF USD (Acc) Share Class (IE00BG0J4C88)

- iShares MSCI World Islamic UCITS ETF USD (Dist) Share Class

Insgesamt ist die Swiss Life hinsichtlich der Fonds-/ETF-Auswahl sehr gut und breit aufgestellt.

4.4 Fazit – Vergleich ETF-/Fondsauswahl

Blicken wir auf unseren Kundenfall zurück, so war eine breite ETF-Auswahl nicht besonders wichtig. Voraussetzung war lediglich, dass 2–3 ETFs zur Verfügung stehen, um in gewisser Weise die Weltwirtschaft abzudecken. Bei einem Rürup-Renten-Vergleich solltest du darauf den Fokus setzen, was dir bei der ETF- oder Fondsauswahl wichtig ist. Reichen dir 2–3 ETFs, um breit am Aktienmarkt diversifizieren zu können, oder möchtest du eher mit 7–10 ETFs arbeiten, die auch bestimmte Nischenmärkte und Regionen abdecken?

Zudem solltest du dir im Klaren darüber sein, ob du einige Jahre vor deinem Renteneintritt in sichere Anlageklassen umschichten möchtest, indem du vermehrt auf Renten- oder Anleihen-ETFs setzt. Falls das für dich relevant ist, solltest du darauf achten, dass auch die Auswahl an Rentenfonds/Renten-ETFs nicht zu kurz kommt. Grundsätzlich ist eine solide ETF-Auswahl unserer Meinung nach zentral, sollte jedoch nicht das Hauptargument eines Vergleichs sein.

5. Fazit

Schauen wir auf unseren Artikel zurück, so müssen wir feststellen, dass wir uns doch etwas ausführlicher gehalten haben als ursprünglich geplant. Wenn man sich die von uns genannten Punkte vor Augen führt und einen Blick hinter die Kulissen der Versicherungsanbieter wirft, wird schnell klar, dass ein einfacher Vergleich, beispielsweise über einen Online-Vergleichsrechner, allein kaum ausreicht, um den idealen Tarif für dich zu finden.

Vielmehr kann die Nutzung solcher Rechner oder das blinde Vertrauen in Testberichte zu gravierenden Fehlentscheidungen führen.

Deutlich wird dies, wenn man bedenkt, wie individuell deine Ziele und Wünsche tatsächlich sind. Je nach Prioritäten kann sich so mal der eine, mal der andere Anbieter als die passendere und ertragreichere Wahl für dich erweisen. Dabei stellen die folgenden Fragen Beispiele dar, welche beim Abschluss und Vergleich einer Rürup-Rentenversicherung bedeutsam sein können:

- Möchte ich eine hohe monatliche Besparung eingehen oder lieber flexibel bleiben, die monatlichen Beiträge gering halten und stattdessen mit Sonderzahlungen arbeiten?

- Welche Auswirkungen haben Sonderzahlungen auf die Kosten und die potenzielle Wertentwicklung?

- Kann ich meine Beiträge flexibel erhöhen oder senken, ohne dass dabei zusätzliche Kosten entstehen?

- Welche Ausrichtung passt besser zu mir: ein garantierter Rentenfaktor oder ein fondsgebundener Rentenbezug?

- Ist mir eine breite ETF-Auswahl wichtig oder genügen mir 2–3 Standard-ETFs?

Diese und weitere Fragen lassen sich unserer Meinung nach am besten durch eine individuelle Beratung klären, unterstützt von einer fundierten finanzmathematischen Analyse. So kannst du schließlich eine gut durchdachte Entscheidung treffen, welcher Anbieter und welcher Tarif am besten zu deinen Bedürfnissen passt. Die "beste" Rürup-Rente gibt es nicht – deine Ziele und Wünsche sind einfach zu individuell.

Melde dich gerne über unser Kontaktformular bei uns und vereinbare ein kostenfreies Erstgespräch in dem wir auf weitere Fragen und dein Vorhaben eingehen und dir eine Einschätzung der Honorarkosten geben können. Im Folgenden zeigen wir dir zwei Beispiele, wie uns Anfragen erreichen.

.JPG)