Die ETF-Rürup-Rente hat viele Namen – ETF-Basisrente, ETF-Rürup-Rentenversicherung oder fondsgebundene Rürup-Rente. Gemeint ist dabei immer dasselbe: eine Altersvorsorge, bei der deine Beiträge in ETFs investiert werden und du gleichzeitig steuerliche Vorteile nutzen kannst. Noch vor wenigen Jahren gab es ausschließlich Rürup-Renten mit sogenannten aktiv gemanagten Fonds. Diese waren oft intransparent und wiesen hohe Verwaltungskosten auf. Erst seit einigen Jahren bieten zahlreiche Versicherer Rürup-Rentenverträge an, bei denen du in kostengünstige ETFs investieren kannst. Dadurch ist diese Form der Altersvorsorge in vielerlei Hinsicht deutlich attraktiver geworden.

In diesem Artikel erfährst du, was genau eine ETF-Rürup-Rente ist, welche Vorteile und Nachteile sie hat und worauf du vor dem Abschluss achten solltest. Außerdem präsentieren anschauliche Beispiele, welche verdeutlichen, dass du mit einer kostengünstigen und provisionsfreien ETF-Rürup-Rentenversicherung ohne Abschluss- und Vertriebskosten langfristig einen erheblichen Mehrertrag erzielen kannst.

Dafür haben wir einen Anbieter im Bereich der ETF-Rürup-Renten ausgewählt und ihn mit einem Angebot aus einer Kundenanfrage verglichen, bei der ein aktiv gemanagter Fonds gewählt wurde. Die Ergebnisse zeigen klar, welchen Einfluss hohe Verwaltungskosten auf die langfristige Altersvorsorge haben. Während die ETF-basierte Rürup-Rente mit einer geringeren Kostenstruktur effizient arbeitet, reduzieren die hohen Gebühren aktiver Fonds über die Jahre hinweg spürbar das Endkapital. Dieser Vergleich verdeutlicht, warum eine ETF-Rürup-Rente in den meisten Fällen die bessere Wahl für eine kosteneffiziente und renditestarke Altersvorsorge ist. Starten wollen wir mit einem kurzen Überblick, damit wir besser einordnen können, wie eine ETF-Rürup-Rente aufgebaut ist.

1. Überblick über die verschiedenen Arten der Rürup-Rente

Bevor wir uns intensiv mit der ETF-Rürup-Rente beschäftigen, lohnt es sich, einen Blick auf die verschiedenen Formen der Rürup-Rentenversicherung zu werfen. Denn Rürup ist nicht gleich Rürup – je nach Variante unterscheidet sich nicht nur die Anlageform, sondern auch das Renditepotenzial und die Transparenz. Wir unterteilen die Rürup-Rente in vier Kategorien:

1.1 Die klassische Rürup-Rente – Sicherheit, aber kaum Rendite

Wer eine klassische Rürup-Rente abschließt, bekommt eine garantierte Rente. Klingt erst mal gut, hat aber einen entscheidenden Haken: Durch die aktuelle Zinslage sind die garantierten Renten inzwischen auf einem extrem niedrigen Niveau. Die meisten Tarife bieten kaum mehr als eine inflationsbereinigte Rückzahlung der eingezahlten Beiträge. Dazu kommt, dass der Versicherer nicht selten hohe Verwaltungskosten einkalkuliert, was das Gesamtpaket noch unattraktiver macht.

1.2 Indexpolicen – das Beste aus beiden Welten? Nicht wirklich.

Indexpolicen werden oft als „neue Klassik“ vermarktet und sollen Sicherheit mit Renditechancen kombinieren. Die Realität sieht allerdings anders aus. Hier wird ein Teil der Beiträge mit einer geringen Garantieverzinsung gesichert, während der Rest in eine Art Indexpartizipation fließt. Das Problem? Die Rendite ist gedeckelt, und es gibt oft komplizierte Mechanismen, die Gewinne begrenzen. Außerdem musst du regelmäßig entscheiden, wie mit den Überschüssen umgegangen wird – und das, ohne wirklich zu wissen, ob diese Strategie langfristig funktioniert. Unterm Strich sind Indexpolicen eine Wette mit unklaren Regeln, die sich für die meisten nicht lohnt.

1.3 Fondsgebundene Rürup-Rente mit Garantie – der Kompromiss mit Tücken

Bei dieser Variante wird dein Kapital aufgeteilt: Ein Teil bleibt sicher bei der Versicherung, der andere Teil fließt in Fonds/ETFs. Klingt solide, doch in der Praxis gibt es zwei große Probleme: Die Garantie kostet Rendite. Der gesicherte Anteil wird meist in niedrig verzinste Anleihen gesteckt, sodass nur ein kleiner Teil deines Geldes wirklich in renditestarke Anlagen fließt. Diese Variante kann sinnvoll sein, wenn du eine gewisse Sicherheit möchtest – aber du solltest genau prüfen, wie hoch der garantierte Anteil ist und welche Kosten dahinterstecken.

1.4 Fondsgebundene Rürup-Rente ohne Garantie – volle Renditechance ohne teure Kompromisse

Hier kommt die Variante ins Spiel, auf die wir uns konzentrieren: die fondsgebundene Rürup-Rente ohne Garantie, bei der deine Beiträge zu 100 % in Fonds oder ETFs investiert werden. Keine versteckten Kosten durch aktive Fonds, keine unnötigen Absicherungen, die deine Rendite auffressen – einfach langfristiges Investieren in kostengünstige, breit gestreute ETFs. Klar, es gibt keine Kapitalgarantie, aber wer noch genügend Zeit bis zur Rente hat, kann von der langfristigen Marktentwicklung profitieren.

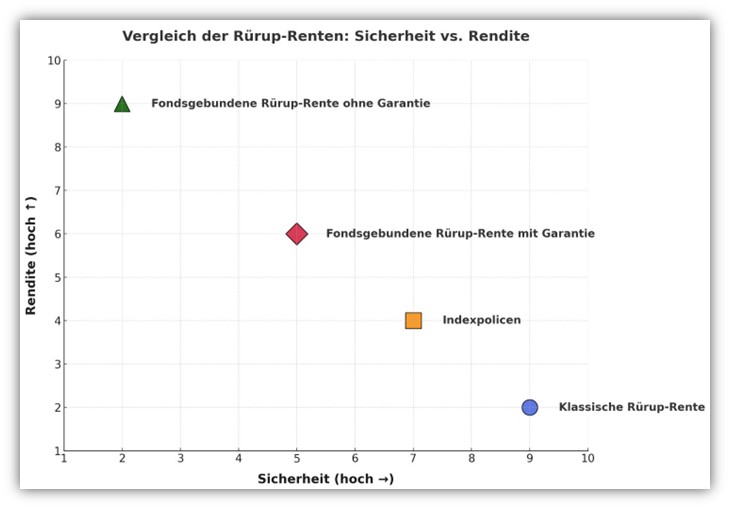

Im Folgenden haben wir eine Grafik zur besseren Einordnung für dich bereitgestellt. Die ETF-Rürup-Rentenversicherung (fondsgebundene Rürup-Rente ohne Garantie) bietet hier die geringste Stufe der Sicherheit, jedoch die höchste Form der möglichen Rendite. Die Grafik erhebt keinen wissenschaftlichen Anspruch. Sie dient lediglich dazu, die verschiedenen Arten der Rürup-Rentenversicherungen in Bezug auf Sicherheit und Rendite einzuordnen.

Warum konzentrieren wir uns auf die fondsgebundene Rürup-Rente ohne Garantie?

Die Antwort liegt auf der Hand: Von den vier Varianten bietet sie die besten Chancen auf eine hohe lebenslange Rentenzahlung mit geringen Kosten. Nun wissen wir, dass die fondsgebundene Rürup-Rente ohne Garantie am vielversprechendsten zu sein scheint. Doch aus welchem Grund sollen ETFs die ideale Lösung sein, und welche Möglichkeiten zur Besparung gibt es neben ETFs?

2. ETF-Rürup-Rente vs. Rürup-Rente mit aktiven Fonds

Unser Artikel setzt sich mit der sogenannten ETF-Rürup-Rente auseinander. ETFs werden auch „passive Investmentfonds“ oder „passive Fonds“ genannt. Im Gegensatz dazu gibt es die sogenannten aktiv gemanagten Fonds, die auch „aktive Fonds“ genannt werden. Im Folgenden möchten wir dich kurz darüber informieren, wo die Unterschiede zwischen diesen beiden Formen liegen, damit wir vom gleichen Produkt sprechen, wenn wir „ETF-Rürup-Rente“ meinen.

Aktive vs. passive Fonds – wo liegen die Unterschiede?

Aktive Fonds werden von einem Fondsmanager oder einem Team verwaltet, das ständig entscheidet, welche Werte gekauft oder verkauft werden. Ziel ist es, den Markt oder einen Vergleichsindex zu schlagen. Doch dieser Ansatz hat seinen Preis: Hohe Kosten durch Transaktionsgebühren, Ausgabeaufschläge und die Vergütung des Fondsmanagements machen aktive Fonds oft teuer. Langfristig zeigt sich, dass viele aktive Fonds ihr Ziel nicht erreichen – sie schneiden schlechter ab als der Markt, und die hohen Gebühren drücken zusätzlich auf die Rendite.

Passive Fonds (ETFs) funktionieren anders. Hier gibt es kein aktives Management – stattdessen wird ein Index, wie z. B. der DAX oder MSCI World, einfach nachgebildet. Dadurch entfallen teure Entscheidungen von Fondsmanagern, was diese Fonds deutlich kostengünstiger macht. Die Anlagestrategie ist simpel: Der ETF hält exakt die Aktien, die im Index enthalten sind, und das in der jeweiligen Gewichtung. Geringe Kosten, breite Streuung und eine langfristig oft bessere Performance machen ETFs für viele Anleger zur attraktiveren Wahl.

Nicht selten haben aktive Fonds Kosten in Höhe von 1,5 – 2,5 % pro Jahr. ETFs hingegen kommen mit Kosten in Höhe von 0,20 % – 0,7 % aus.

Welchen Einfluss dieser Kostenunterschied im direkten Vergleich langfristig haben kann, zeigt die folgende Grafik.

Hier haben wir einen kostengünstigen ETF mit 0,20 % Kosten pro Jahr ausgewählt und einen aktiven Fonds mit Kosten in Höhe von 1,5 % pro Jahr. Über eine Vertragslaufzeit von 20 Jahren würden in diesem Beispiel monatlich 500 € investiert. Sowohl der aktive Fonds als auch der ETF erzielen in diesem Szenario eine Wertentwicklung von 6 % pro Jahr.

Der Vergleich der Kapitalentwicklung zwischen der Rürup-Rente mit ETFs und der Rürup-Rente mit aktiv gemanagten Fonds zeigt deutlich, wie sich die unterschiedlichen Kostenstrukturen langfristig auswirken.

Nach 20 Jahren liegt das angesparte Kapital beim ETF-Portfolio bei 228.556 €, während das Kapital im aktiv gemanagten Fonds mit 196.699 € spürbar darunter liegt.

- Langfristiger Effekt der Gebühren: Die scheinbar „kleinen“ Gebührenunterschiede von 0,2 % vs. 1,5 % haben über zwei Jahrzehnte einen Einfluss von mehr als 30.000 € auf das Endkapital.

- Effizienz passiver Strategien: ETFs profitieren von geringeren Gebühren und einer konsequenten Marktabbildung, während aktive Fonds trotz höherer Kosten oft keine spürbare Outperformance liefern.

3. Wie funktioniert die ETF-Rürup-Rente?

Bevor wir in die Details einsteigen, ein kurzer Überblick: Der Begriff ETF-Rürup-Rente (auch ETF-Basisrente genannt) ist genau genommen nicht offiziell definiert. Er soll lediglich verdeutlichen, dass innerhalb einer Rürup-Rente in ETFs investiert wird. Die Rürup-Rente selbst ist ein zertifiziertes Altersvorsorgeprodukt, bei dem du die Möglichkeit hast, dein Kapital in verschiedene ETFs zu investieren. Neben der freien Auswahl der ETFs kannst du auch die prozentuale Gewichtung deiner ETFs festlegen, wenn du mehrere ETFs besparen möchtest.

Die Beiträge, die du in die ETF-Rürup-Rente einzahlst, sind im Rahmen der gesetzlichen Grenzen als Altersvorsorgeaufwendungen steuerlich absetzbar. Seit 2023 sind diese Beiträge zu 100 % steuerlich begünstigt. Für das Jahr 2025 beträgt der Höchstbetrag für die steuerliche Absetzbarkeit 29.344 € für Alleinstehende und 58.688 € für Verheiratete. Wichtig dabei: Bereits geleistete Beiträge zur gesetzlichen Rentenversicherung oder zu berufsständischen Versorgungswerken werden auf diesen Betrag angerechnet.

Beispiel für die steuerliche Absetzbarkeit:

Angenommen, du zahlst im Jahr 2025 monatlich 500 € in eine ETF-Rürup-Rente ein. Damit summieren sich deine jährlichen Beiträge auf 6.000 €. Diese Summe ist bis zum Höchstbetrag von 29.344 € (Alleinstehende) bzw. 58.688 € (Verheiratete) steuerlich absetzbar.

Liegt dein Einkommen im Bereich des Spitzensteuersatzes von 42 %, ergibt sich folgende Steuerersparnis:

6.000 € × 42 % = 2.520 € Steuererstattung

Für das Jahr 2025 gilt der Spitzensteuersatz von 42 % ab einem zu versteuernden Einkommen von 68.430 €. Effektiv hast du in diesem Beispiel also nicht 6.000 €, sondern nur 3.480 € netto aufgewendet (6.000 € – 2.520 €).

Die Steuerersparnis kannst du zusätzlich nutzen, indem du die erstatteten 2.520 € wieder als Sonderzahlung in die Basisrente einzahlst. Dies würde deine Steuerlast weiter reduzieren und langfristig zu einem noch größeren Kapitalaufbau führen. Ein anschauliches Beispiel aus einer unserer Kundenanfragen, wie eine Steuerersparnis sinnvoll genutzt werden kann, findest du in unserem Artikel zur „ETF-Rürup-Rente sinnvoll“.

Neben dem Vorteil der steuerlichen Absetzbarkeit gibt es jedoch auch eine andere Seite der Medaille. Während der Anspar- und Rentenphase kannst du kein Kapital aus deinem Vertrag entnehmen. Zudem darfst du das angesparte Kapital später nur als lebenslange Rentenzahlung beziehen.

Um eine möglichst hohe lebenslange Rente zu erzielen, sollte der Fokus auch hier unter anderem auf die Kosten gelegt werden. Wie im vorherigen Abschnitt erläutert, haben die Kosten des ETFs oder Fonds einen direkten Einfluss auf die Höhe deines späteren Kapitals. Neben den Fondskosten spielen auch die Kosten auf Versicherungsebene eine zentrale Rolle. Darauf gehen wir gleich noch ausführlicher ein und geben dir wertvolle Tipps und Beispiele an die Hand.

Ein weiterer wichtiger Punkt ist der sogenannte Rentenfaktor. Der Rentenfaktor ist eine Art Umrechnungsgröße und gibt an, wie viel monatliche lebenslange Rente du pro 10.000 € Kapital aus deiner ETF-Rürup-Rentenversicherung ausgezahlt bekommst.

Beispielrechnung:

Angenommen, du hast bis zum Renteneintritt 200.000 € angespart und dein Rentenfaktor beträgt 25 €, dann ergibt sich folgende monatliche Rente:

200.000 € / 10.000 × 25 € = 500 € lebenslange monatliche Rente.

Dies ist eine stark vereinfachte Darstellung und bietet lediglich eine Möglichkeit, die späteren lebenslangen Rentenzahlungen zu berechnen. Im weiteren Verlauf erläutern wir diese Beispielzahlen noch einmal anhand eines konkreten Kundenbeispiels.

Hinweis:

Wenn du dein Kapital auch im Rentenalter im Rahmen deiner Rürup-Rentenversicherung in ETFs investiert lassen möchtest, dann muss die oben aufgeführte Kalkulation der lebenslangen Rentenzahlung mit dem garantierten Rentenfaktor nicht mehr zwingend angewendet werden. Im Artikel „Rürup-Renten-Vergleich“ haben wir dieses Thema ausführlich behandelt und dabei die Herausforderungen eines Vergleichs sowie die Vor- und Nachteile des fondsgebundenen Rentenbezugs erläutert.

4. Flexibilität innerhalb der ETF-Rürup-Rente

Im Artikel „Nachteile der Rürup-Rente“ sind wir unter anderem auf die eingeschränkte Flexibilität dieses Modells eingegangen. Grundsätzlich sind wir der Meinung, dass man sich im Vorfeld genau darüber im Klaren sein sollte, welche Nachteile diese Form der Altersvorsorge mit sich bringt.

Sicherlich ist die ETF-Rürup-Rente nicht so flexibel wie ein Depot, das mit ETFs bespart wird. Dennoch bietet sie im Rahmen der Vertragsgestaltung durchaus flexible Optionen sowie interessante steuerliche Gestaltungsmöglichkeiten.

4.1 Besparung von unterschiedlichen ETFs

Bei den meisten Anbietern kannst du gleichzeitig in bis zu 10 bis 20 verschiedene ETFs investieren. Diese kannst du in unterschiedlicher prozentualer Höhe gewichten.

Das ermöglicht eine breite Diversifikation und die Chance, verschiedene Anlagestrategien zu verfolgen – sei es über globale Aktienmärkte, Anleihen oder nachhaltige ETFs. Zwar bieten nicht alle Gesellschaften eine große Auswahl an unterschiedlichen ETFs (darauf sind wir auch im Artikel „Rürup-Rente Vergleich“ eingegangen), dennoch sind in den meisten Tarifen die bekannten ETFs, wie der MSCI World oder ein Emerging Markets ETF, verfügbar.

Im Folgenden haben wir dir einmal die Produkte von iShares übersichtlich dargestellt, die du in der Rürup-Rentenversicherung der Alten Leipziger auswählen kannst. So bekommst du eine bessere Einschätzung, welche Möglichkeiten dir für deine Anlagestrategie zur Verfügung stehen.

Möchtest du zwei oder mehr ETFs besparen, um eine möglichst breite Streuung deiner Anlage zu erreichen, kannst du dies zusätzlich mit einer unterschiedlichen Gewichtung umsetzen. Im folgenden Beispiel haben wir zwei ETFs ausgewählt und eine Gewichtung von 70 % zu 30 % festgelegt:

- 70 % iShares Core MSCI World ETF

- 30 % iShares Core MSCI Emerging Markets IMI ETF

Falls du deine Anlagestrategie im Laufe der Jahre anpassen möchtest, bieten viele Versicherer die Option, ETFs innerhalb des Vertrags zu wechseln. Dies kann wichtig sein, wenn sich deine Risikoneigung verändert oder du auf Marktveränderungen reagieren möchtest.

4.2 Rebalancing der ETF-Aufteilung

In einer ETF-Rürup-Rente sorgt das Rebalancing dafür, dass die ursprüngliche Anlagestruktur erhalten bleibt. Da sich verschiedene Anlageklassen (ETFs) unterschiedlich entwickeln, kann der Aktienanteil im Laufe der Jahre über das gewünschte Maß steigen oder fallen.

Nehmen wir dazu noch einmal unser Beispiel der folgenden Aufteilung:

Zu Beginn haben wir uns für eine gewichtete Aufteilung entschieden: 70 % iShares Core MSCI World ETF und 30 % iShares Core MSCI Emerging Markets IMI ETF. Das bedeutet, dass bei einer monatlichen Besparung von 100 € dann 70 € in den MSCI World ETF und 30 € in den Emerging Markets ETF fließen (vereinfacht dargestellt ohne Berücksichtigung von Kosten).

Im Laufe eines Jahres entwickeln sich die beiden ETFs jedoch unterschiedlich. Der eine kann stärker wachsen als der andere, wodurch sich die ursprünglich festgelegte 70/30-Gewichtung verschiebt. Am Jahresende könnte das Verhältnis beispielsweise bei 75/25 oder 65/35 liegen. Hier kommt das Rebalancing ins Spiel: Um die ursprüngliche Gewichtung von 70/30 beizubehalten, wird entweder durch gezielte Neuinvestitionen oder Umschichtungen das Gleichgewicht wiederhergestellt. Dieses regelmäßige Anpassen sorgt dafür, dass das Portfolio weiterhin der gewünschten Risikostruktur entspricht.

Beim Rebalancing wird das Portfolio regelmäßig angepasst, indem Anteile aus übergewichteten Anlageklassen verkauft und untergewichtete aufgestockt werden. Das Besondere in einer ETF-Rürup-Rente: Da während der Ansparphase keine Steuern auf Kursgewinne anfallen, kann das Rebalancing steuerneutral erfolgen, ohne den Zinseszinseffekt zu schmälern. Viele Anbieter bieten ein automatisches Rebalancing an, das entweder jährlich oder in festen Abständen durchgeführt wird. Dadurch bleibt die Risikostruktur des Portfolios stabil, und das Anlageziel wird langfristig nicht aus dem Gleichgewicht gebracht.

Die Erklärung der Alten Leipziger Rürup-Rentenversicherung in den Versicherungsbedingungen unterstreicht die Sinnhaftigkeit dieses Mechanismus noch einmal deutlich. Hier wird erläutert, warum es wichtig ist, dass das Portfolio regelmäßig angepasst wird, um eine ungewollte Risikoverschiebung zu vermeiden und die langfristige Stabilität der Altersvorsorge zu gewährleisten.

4.3 Ablaufmanagement der ETF-Rürup Rente

Im folgenden Abschnitt haben wir eine Passage aus den Vertragsbedingungen der Rürup-Rentenversicherung der Alten Leipziger herausgesucht, die unserer Meinung nach gut die Sinnhaftigkeit des Ablaufmanagements verdeutlicht.

Da ETFs naturgemäß Schwankungen unterliegen, kann es sinnvoll sein, wenige Jahre vor Rentenbeginn das Portfolio schrittweise in sicherere Anlagen umzuschichten. Häufig erfolgt dieser Prozess über mehrere Jahre hinweg, indem ein Aktien-ETF nach und nach in einen Renten-ETF (Anleihen-ETF) oder geldmarktnahen Fonds überführt wird. Ein großer Vorteil innerhalb einer ETF-Rürup-Rente: Da während der gesamten Ansparphase keine Steuern auf Kursgewinne anfallen, kann diese Umschichtung steuerneutral erfolgen, ohne dass Zinseszinseffekte negativ beeinflusst werden.

In den meisten ETF-basierten Rürup-Renten kann das Ablaufmanagement entweder direkt bei Vertragsabschluss oder später aktiviert werden. Meistens muss diese Entscheidung einige Jahre vor Rentenbeginn getroffen werden. Während der Phase des Ablaufmanagements wird das vorhandene Kapital schrittweise – oft monatlich – von risikoreicheren Fonds (über 50 % Aktienanteil) in risikoärmere Anlagen wie Renten- oder geldmarktnahe Fonds umgeschichtet. Dabei lässt sich häufig ein Zielwert festlegen, der bestimmt, welcher Anteil an Aktienfonds zum Rentenbeginn noch bestehen soll.

Diese Mechanik sorgt dafür, dass dein Kapital in den letzten Jahren vor Renteneintritt stabilisiert wird, um starke Marktschwankungen in der Entnahmephase zu vermeiden.

4.4 Sonderzahlungen in die ETF-Rürup Rente

Beim Abschluss deiner Rürup-Rente wird in der Regel eine monatliche Besparung festgelegt, die planmäßig bis zum Rentenalter in einen Rürup-Vertrag eingezahlt werden soll. Das können 50 €, 100 € oder aber auch 500 € oder mehr pro Monat sein. Durch die Option der Sonderzahlungen können dann flexibel einmal im Jahr oder mehrfach „Einzahlungen“ in den Vertrag der Rürup-Rente getätigt werden.

Der Vorteil von Sonderzahlungen besteht darin, dass dadurch keine Verpflichtung entsteht, eine bestimmte Summe einzahlen zu müssen. Man bleibt demnach sehr flexibel und kann recht spontan entscheiden, wie viel man beispielsweise zum Jahresende in den Vertrag einzahlen will. Besonders für Selbstständige und Unternehmer/-innen ergibt dieses Vorgehen Sinn, da die Einnahmen oftmals von Jahr zu Jahr schwanken.

Doch was auf den ersten Blick attraktiv klingen mag, ist bei vielen Versicherern mit teils erheblichen Kosten verbunden. In unserem Artikel „Einmalzahlungen in die Rürup-Rente leisten“ sind wir detailliert auf das Vorgehen eines unserer Kunden eingegangen und haben verdeutlicht, wie groß die Kostenunterschiede zwischen den Anbietern tatsächlich sind. Gerade bei der ETF-Rürup-Rente kann die Wahl des richtigen Tarifs einen enormen Einfluss auf die Gesamtrendite haben. Hohe Abschluss- und Verwaltungskosten können einen großen Teil der Vorteile zunichtemachen. Daher lohnt es sich, die verschiedenen Anbieter genau zu vergleichen – insbesondere, wenn größere Einmalbeträge investiert werden sollen.

5. ETF-Rürup als Nettopolice

Die meisten unserer Interessenten/-innen kommen das erste Mal durch unseren Blog mit den sogenannten Nettopolicen (Honorartarife) in Berührung. Eine Nettopolice kennzeichnet sich dadurch aus, dass diese keine Abschluss- und Vertriebskosten beinhaltet und somit frei von Provisionen ist. Zudem hat eine Nettopolice in den meisten Fällen nur sehr geringe laufende Kosten. Auf dem gesamten Versicherungsmarkt spielen die Nettopolicen eine deutlich untergeordnete Rolle. Bei den allermeisten Verträgen/Angeboten handelt es sich um sogenannte Bruttopolicen mit Abschluss- und Vertriebskosten. Die Gründe sind unterschiedlicher Natur, in der Regel ist es aber weniger „lohnenswert“ für den Vermittler/Berater, eine solche Nettopolice zu vermitteln.

Eine ETF-Rürup-Rente in Form einer Nettopolice hat extreme monetäre Vorteile für dich als Verbraucher/-in.

Lies dir dazu gerne auch unseren Erfahrungsbericht einer Kundenanfrage durch. Hier hat sich nur durch den Abschluss einer Nettopolice ein Vorteil in Höhe mehrerer 10.000 € für unseren Kunden ergeben. Der vermeintliche Nachteil bei einer Nettopolice ist der, dass du ein Honorar an den Vermittler entrichten musst. Wie hoch dieses ausfällt, das hängt unter anderem von unserem Beratungsaufwand und deinem Wissensstand ab. In 99 % der Fälle ist eine Nettopolice jedoch die finanziell deutlich bessere Entscheidung.

Im folgenden Abschnitt haben wir dir einen Vergleich zur Verfügung gestellt, der aufzeigen soll, wie vorteilhaft eine solche Nettopolice in der Praxis sein kann und wie extrem sich die unterschiedlichen Versicherungsanbieter in der Kostenstruktur und Ablaufleistung unterscheiden.

6. ETF-Rürup-Rente – Kosten auf Versicherungsebene unbedingt beachten

Springen wir noch einmal gedanklich zum Vergleich zwischen aktiven Fonds und ETFs. Wir haben festgestellt, dass teure aktive Fonds gegenüber kostengünstigen ETFs über lange Zeiträume hinweg einen signifikanten Nachteil für dich als Anleger/-in darstellen. Doch neben den Fondskosten selbst gibt es auch Kosten auf Versicherungsebene, die oft unterschätzt werden. Ein genauer Blick in die Tarifdetails ist daher unabdingbar.

Um das anschaulicher zu machen, haben wir einen konkreten Vergleich durchgeführt:

Einem unserer Kunden wurde ein Angebot eines Anbieters unterbreitet, das auf einer Bruttopolice basiert und einen aktiv gemanagten Fonds, den DWS ESG Akkumula TFC, beinhaltet. Dieses Angebot haben wir mit einer kostengünstigen ETF-Rürup-Rentenversicherung auf Basis einer Nettopolice verglichen. Für den Vergleich wurde ein breit gestreuter ETF (iShares MSCI World) herangezogen.

Zugegeben, der Vergleich ist nicht in jeder Hinsicht vollkommen sauber. Beispielsweise weichen die Risikoklassen ab, und der DWS ESG Akkumula TFC ist ein Fonds mit Nachhaltigkeitscharakter. Doch genau dieser Aspekt war unserem Kunden in keiner Weise wichtig. Auf die Frage, warum dieser Fonds ausgewählt wurde, erhielten wir die Antwort, dass der Berater ihn vorgeschlagen habe – ohne weitere Erklärungen oder Begründungen.

Eckdaten unseres Kundenfalls:

- Alter bei Vertragsabschluss: 35 Jahre

- Laufzeit des Vertrags: 32 Jahre

- Monatliche Besparung: 300 €

- Angenommene Wertentwicklung der Anlage: 6 % pro Jahr

In der folgenden Grafik siehst du einen komprimierten Auszug unserer Analyse. Darin haben wir berechnet, wie stark sich die Kosten auf die Endsumme auswirken.

Der Einfluss der Kosten ist enorm: Auf der rechten Seite des oben gezeigten Bildes siehst du in der linken Spalte das Vertragsguthaben nach Kosten für das Angebot der Bruttopolice unseres Kunden. Die rechte Spalte zeigt das Vertragsguthaben der Nettopolice.

Am Ende ergibt sich eine Differenz von mehr als 58.000 € zugunsten der kostengünstigen ETF-Rürup-Rente in Form einer Nettopolice (234.146,15 € gegenüber 293.030,94 €). Dies unterstreicht, wie wichtig es ist, auf eine günstige Kostenstruktur zu achten – sowohl bei der Versicherung selbst als auch beim gewählten Anlageinstrument. Allerdings wissen wir, dass in einer ETF-Rürup-Rente kein Kapital im Rentenalter ausgezahlt werden kann, sondern nur eine lebenslange Rente. Deshalb schauen wir uns im nächsten Schritt an, wie sich der Rentenfaktor in den einzelnen Tarifen auswirkt und welchen Einfluss das auf deine Altersvorsorge hat.

Die Rentenfaktoren sind je nach Anbieter und Tarif unterschiedlich. Sie variieren außerdem in Abhängigkeit vom Zeitpunkt des Vertragsabschlusses, deines Geburtsjahrgangs und der Dauer der Besparung.

Die garantierten Rentenfaktoren der verglichenen Policen sehen wie folgt aus:

- Garantierter Rentenfaktor Bruttopolice: 27,18 € je 10.000 € Vertragsguthaben

- Garantierter Rentenfaktor Nettopolice: 30,19 € je 10.000 € Vertragsguthaben

Wenden wir nun die obige Formel an und schauen uns anhand einer kompakten Auswertung das potenzielle Vertragsguthaben zum 67. Lebensjahr an, um die Auswirkungen der unterschiedlichen Rentenfaktoren zu verdeutlichen.

Potenzielle lebenslange Rente im Vergleich

Bruttopolice:

(234.146,15 € / 10.000) × 27,18 € = 636,40 € monatliche lebenslange Rentenzahlung

Nettopolice:

(293.030,94 € / 10.000) × 30,19 € = 913,96 € monatliche lebenslange Rentenzahlung

Unser Interessent würde bei der Nettopolice eine 43 % höhere Rente erhalten. Der Vergleich zeigt eindrucksvoll, wie entscheidend niedrige Kosten für eine erfolgreiche Altersvorsorge sind. Nun mag sich der ein oder andere fragen, ob ein aktiver Fonds aufgrund seiner höheren Kosten nicht auch eine bessere jährliche Wertentwicklung erzielen könnte. Schließlich wird das Fondsmanagement dafür bezahlt, einzelne Aktien zu analysieren, gezielt auszuwählen und den Fonds laufend zu optimieren.

Um diese Überlegung zu prüfen, werfen wir einen Blick auf die folgende Grafik, die die Wertentwicklung des DWS Akkumula im Vergleich zum MSCI World ETF zeigt.

Quelle: www.fondsweb.com

Da der aktive Fonds der DWS noch nicht allzu lange besteht, haben wir uns die vergangenen fünf Jahre als Vergleichszeitraum herangezogen. Die oben dargestellte Grafik gibt bereits einen Eindruck von der deutlich unterschiedlichen Wertentwicklung. Die blaue Linie zeigt den MSCI World, während die orangene Linie den DWS ESG Akkumula TFC darstellt. Um ein klareres Bild zu erhalten, betrachten wir die jährliche Rendite der beiden Fonds im Detail. Diese Zahlen liefern ein besseres Gefühl für die langfristige Leistungsfähigkeit beider Anlagen.

Innerhalb der letzten fünf Jahre hat der MSCI World in unserem Beispiel eine Rendite von insgesamt 81,22 % erzielt. Der aktive Fonds der DWS hingegen erreichte lediglich eine Rendite von 68,67 %, was einem Renditenachteil von 12,55 Prozentpunkten entspricht. In diesen Darstellungen sind bereits alle Kosten inkludiert, sodass ein direkter Vergleich nach Kosten erfolgen kann.

Abschließend wollen wir noch einen letzten Blick auf die beiden Anlagemodelle werfen und uns die jeweiligen Kostenstrukturen genauer vergegenwärtigen.

Der iShares Core MSCI World hat laufende Kosten von 0,20 % pro Jahr, während der DWS ESG Akkumula mit 0,80 % laufenden Kosten plus zusätzlichen 0,12 % Portfoliotransaktionskosten belastet ist.

Ein wichtiges Bewertungskriterium der obigen Grafik ist der Summary Risk Indicator (SRI). Diese Kennzahl, die zwischen 1 und 7 liegt, gibt an, wie stark ein Fonds schwanken kann und welches Risiko für Verluste besteht:

- Wert 1: Geringe Schwankungen und geringes Verlustrisiko.

- Wert 7: Sehr starke Schwankungen und hohes Verlustrisiko.

Da sich sowohl der ETF als auch der aktive Fonds im gleichen Segment befinden, kann man von einer ähnlichen Risikoklasse ausgehen.

Unsere Beobachtungen:

ETFs in identischen Anlagesegmenten übertreffen aktive Fonds oftmals im langfristigen Vergleich. Der Grund dafür sind in der Regel die niedrigeren Kosten von ETFs. Es gibt zwar Ausnahmen, in denen aktive Fonds eine überdurchschnittliche Performance bieten, allerdings ist die Wahrscheinlichkeit, den „richtigen“ aktiven Fonds zu wählen, der langfristig besser abschneidet, eher gering.

Unser Fazit:

Für die meisten Anleger/-innen sind kostengünstige und breit gestreute ETFs die bessere Wahl, insbesondere wenn langfristige Ziele wie die Altersvorsorge im Fokus stehen.

Der ausgewählte aktive Fonds, DWS ESG Akkumula, ist im Vergleich zu vielen anderen aktiven Fonds keine schlechte Wahl. Tatsächlich schneiden viele andere aktive Fonds schlechter ab und weisen noch höhere Kosten auf. In unserem Vergleich hätte der Unterschied daher noch deutlicher ausfallen können, wenn ein anderer aktiver Fonds verwendet worden wäre.

Hinweis zu unseren Vergleichen:

Unsere Analysen zwischen ETFs und aktiven Fonds sind in einigen Aspekten nicht immer zu 100 % vergleichbar. Unterschiede können beispielsweise in der Diversifikation liegen: Die Gewichtung einzelner Länder, Branchen oder Unternehmen innerhalb eines Fonds oder ETFs kann variieren. Auch „nachhaltige“ aktive Fonds werden manchmal mit ETFs ohne Nachhaltigkeitsfokus verglichen.

Diese Parameter werden stets im Detail mit unseren Kunden/-innen besprochen und sind Teil unserer Beratung. Unser Ziel ist es, fundierte und faire Vergleiche zu bieten. Allerdings wollen wir auch offenlegen, dass in bestimmten Fällen Unterschiede bestehen, die den direkten Vergleich erschweren können. Transparenz ist für uns oberste Priorität.

7. Vor- und Nachteile der ETF-Rürup-Rente

Die ETF-Rürup-Rente kombiniert die steuerlichen Vorteile einer staatlich geförderten Altersvorsorge mit den Renditechancen und der Kosteneffizienz von ETFs. Sie bietet eine breit diversifizierte und langfristig ausgerichtete Anlagemöglichkeit, die besonders für Selbstständige und Gutverdiener attraktiv sein kann. Allerdings gibt es auch einige Nachteile, die berücksichtigt werden sollten – insbesondere die eingeschränkte Verfügbarkeit des Kapitals sowie die steuerlichen Regelungen in der Auszahlungsphase.

Die im Folgenden beschriebenen Nachteile beziehen sich nicht ausschließlich auf ETF-Rürup-Renten, sondern gelten teilweise auch für die grundsätzliche Ausgestaltung der Rürup-Rente.

Vorteile der ETF-Rürup-Rente:

- Steuerliche Vorteile: Beiträge zur Rürup-Rente sind in Deutschland als Sonderausgaben steuerlich absetzbar. Dies reduziert die Steuerlast in der Ansparphase erheblich und kann zu einer spürbaren Steuerersparnis führen.

- Niedrige Kosten: ETFs haben im Vergleich zu aktiv gemanagten Investmentfonds deutlich geringere Verwaltungsgebühren. Durch den Einsatz dieser kostengünstigen Indexfonds in der ETF-Rürup-Rente bleibt mehr Kapital für die langfristige Rendite erhalten.

- Breite Diversifikation: ETFs investieren in einen Korb von Aktien oder Anleihen, die einen bestimmten Index abbilden. Dadurch wird automatisch eine breite Streuung über verschiedene Branchen, Regionen und Anlageklassen erreicht, was das Risiko reduziert.

- Langfristige Renditechancen: Historisch betrachtet sind die Kapitalmärkte langfristig positiv orientiert. Da die ETF-Rürup-Rente für die Altersvorsorge konzipiert ist und über Jahrzehnte läuft, können Anleger von diesem Wachstumspotenzial profitieren.

- Transparenz in der Ansparphase: ETFs sind an der Börse notiert und ermöglichen jederzeit eine transparente Einsicht in die Zusammensetzung und Entwicklung des Portfolios.

Nachteile der ETF-Rürup-Rente

- Kapitalmarktrisiko: Obwohl ETFs eine breite Risikostreuung bieten, bleibt das allgemeine Marktrisiko bestehen. In wirtschaftlich schwierigen Zeiten kann der Wert der ETFs sinken, was sich direkt auf das angesparte Kapital auswirkt.

- Keine Kapitalgarantie: Im Gegensatz zu klassischen Rentenversicherungen mit Garantien gibt es bei ETFs keine Garantie für das investierte Kapital. Die spätere Rentenhöhe hängt daher stark von der Kapitalmarktentwicklung ab.

- Langfristige Bindung und eingeschränkte Flexibilität: Die Rürup-Rente ist als lebenslange Altersvorsorge konzipiert und unterliegt strengen Regeln. Ein vorzeitiger Zugriff auf das Kapital ist nicht möglich, und Änderungen der Beitragshöhe oder Pausen sind oft nur eingeschränkt möglich.

- Mögliche Zusatzkosten durch den Versicherer: Auch wenn ETFs selbst günstig sind, können Verwaltungskosten der Versicherung die Rendite schmälern. Ein Vergleich der Anbieter lohnt sich, um unnötige Kosten zu vermeiden.

- Steuern in der Rentenphase: Während die Beiträge steuerlich begünstigt sind, müssen die Rentenzahlungen im Alter voll versteuert werden. Je nach individuellem Steuersatz kann dies zu einer erheblichen Steuerbelastung führen.

8. Fazit

Wir hoffen, dass unser Artikel dir mehr Klarheit darüber verschaffen konnte, wie eine sogenannte ETF-Rürup-Rente aufgebaut ist und welche Punkte besonders beachtet werden sollten. Es bleibt festzuhalten, dass beim Abschluss einer solchen Rente zahlreiche Fehler gemacht werden können, die langfristig mehrere Tausend bis Zehntausend Euro Kosten verursachen und somit die Höhe deiner lebenslangen Rentenzahlung erheblich schmälern können.

Der erste wichtige Schritt ist unserer Meinung nach die Auseinandersetzung mit einer Nettopolice in Kombination mit einer finanzmathematischen Analyse, die speziell auf dein Vorhaben zugeschnitten ist. Im Artikel „Rürup Rente Vergleich“ sind wir intensiv auf ein Kundenbeispiel eingegangen. Der Mehrwert unserer Analyse wurde dort deutlich.

Der zweite entscheidende Punkt ist die Wahl des Anlageprodukts. Wie beschrieben, sind kostengünstige ETFs im Vergleich zu aktiv gemanagten Fonds in vielerlei Hinsicht deutlich vorteilhafter für dich als Verbraucher/-in. Langfristig überwiegen die Vorteile deutlich. Deshalb solltest du bei der Auswahl deiner idealen ETF-Rürup-Rente darauf achten, dass ausreichend besparbare ETFs angeboten werden. Vermeiden solltest du Anbieter, die ausschließlich auf aktive Fonds setzen.

Der dritte Punkt ist der sogenannte garantierte Rentenfaktor bzw. die Auszahlungsmodalität deiner lebenslangen Altersrente. Ein „hoher garantierter Rentenfaktor“ in Kombination mit einem potenziell hohen Endkapital ist unserer Meinung nach die ideale Mischung für einen leistungsstarken Tarif. Wenn dich unser Ansatz anspricht, kannst du dich gerne für ein kostenfreies Erstgespräch über unser Kontaktformular melden. In diesem Gespräch klären wir deine Fragen und können in der Regel auch die anfallenden Honorarkosten abschätzen.

Im Folgenden zwei Beispiel, wie uns Anfragen erreichen.

.JPG)

Wir freuen uns auf deine Anfrage!